La baisse des Gilts soutient les stratégies Global Macro

Les signes grandissants d’un début de retournement sur le marché obligataire ont soutenu les stratégies alternatives la semaine dernière. Les derniers chiffres d’inflation ont dépassé les attentes aux Etats-Unis comme au Royaume-Uni, les prix à la consommation ayant augmenté respectivement de 1,9% et de 2,9% en glissement annuel en août dans ces deux pays.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les rendements obligataires souverains sont ainsi remontés sur les marchés développés, en particulier outre-Manche, et les courbes de rendement se sont quelque peu pentifiées. En parallèle, les marchés actions ont continué à enregistrer des gains, dans le monde développé et sur les marchés émergents.

De telles évolutions ont largement profité aux hedge funds et toutes les stratégies se sont inscrites en territoire positif la semaine dernière. Les stratégies Fixed Income Arbitrage ont surperformé compte tenu de la tendance haussière des rendements.

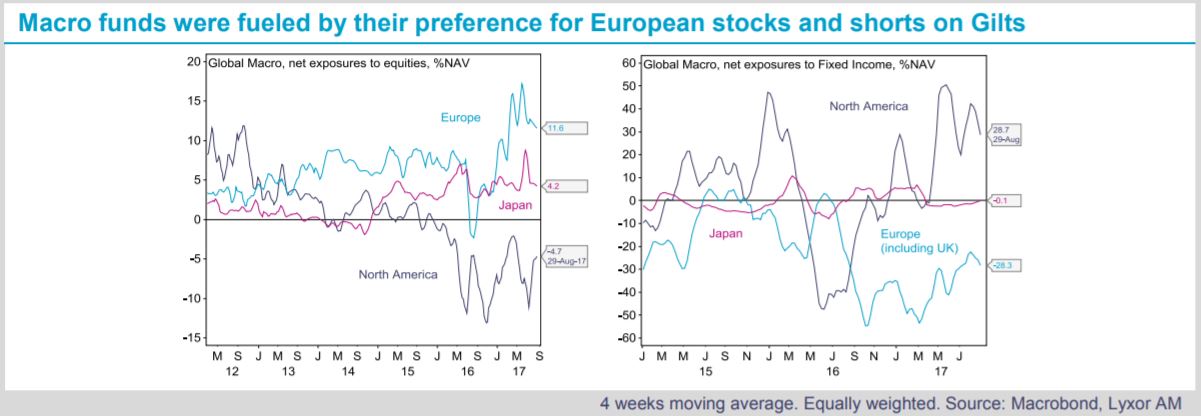

Les gérants Global Macro ont signé des performances robustes, en partie du fait de leurs allocations courtes aux Gilts et malgré leurs positions courtes sur le câble contre dollar.

La préférence des gérants Macro pour les actions européennes vis-à-vis des valeurs américaines a également eu une incidence positive.

Nous tablons sur une hausse supplémentaire des rendements obligataires au cours des prochains mois, sur fond de publications macroéconomiques encourageantes et de réduction du bilan de la Réserve fédérale, qui devrait débuter dans les prochaines semaines. En outre, l’administration Trump devrait selon nous parvenir à faire avancer le dossier de la réforme fiscale, ce qui contribuerait à renforcer les rendements des bons du Trésor américain. S’agissant des stratégies de hedge funds, les répercussions sont vastes. Les fonds Fixed Income Arbitrage nous paraissent attrayants (surpondération) mais nous sommes prudents vis-à-vis des fonds L/S Credit directionnels (sous-pondération). Les CTA (positionnement neutre) seraient fragilisés en cas de retournement de tendance sur le change et les obligations. Cette stratégie représente toutefois une bonne source de diversification si notre scénario sur les rendements obligataires ne se concrétise pas.

Nous maintenons la surpondération de la stratégie Event Driven, que nous préférons à la stratégie L/S Equity (positionnement neutre).

En particulier, nous avons un positionnement défensif sur les fonds L/S Equity Market Neutral (sous-pondération) dans la mesure où nous anticipons des rotations sectorielles déclenchées par le raffermissement des rendements obligataires. Enfin, parmi les stratégies Global Macro, nous gardons une préférence pour les fonds multi-actifs et les stratégies spécialisées sur les marchés émergents, au détriment des spécialistes de la gestion discrétionnaire d’obligations / de devises. Ces deux dernières classes d’actifs restent en effet difficiles à aborder dans le contexte d’un retrait des politiques accommodantes des banques centrales.

Lyxor Research , Septembre 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |