| https://www.next-finance.net/fr | |

|

Opinion

|

L’orientation future du dollar américain

Nous entrevoyons une modeste appréciation du dollar américain. Toutefois, nous pensons que de nombreuses classes d’actifs qui pâtissent généralement de la hausse du billet vert, dont les matières premières et la plupart des actifs des marchés émergents, se révéleront plus résistants cette fois-ci.

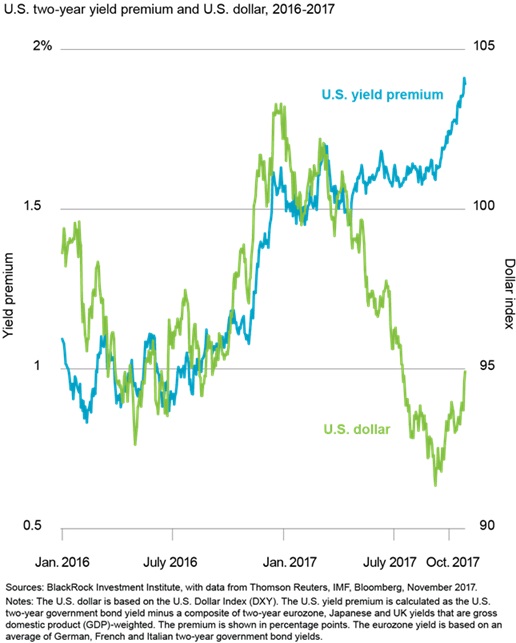

Un indice clé du dollar américain s’est déprécié de près de 7 % cette année. Certains parient sur une poursuite de sa baisse ; les positions vendeuses spéculatives sont ainsi à leurs plus hauts niveaux depuis trois ans et demi sur le marché à terme. Selon nous, ce sont ces positionnements qui ont conduit en avril à une interruption de la corrélation habituelle entre le dollar américain et la prime de rendement des États-Unis par rapport aux autres marchés développés.

Cependant, nous entrevoyons une lente reprise de la large tendance haussière du billet vert observée depuis la mi-2014 à la faveur de la divergence des politiques monétaires.

La Fed est en train de normaliser ses taux d’intérêt, tandis que la Banque centrale européenne et la Banque du Japon conservent des politiques plus accommodantes et la corrélation positive entre le dollar et la prime de rendement réapparait.

Faire face à l’appréciation du dollar

Nous entrevoyons un regain de vigueur du dollar américain dans la mesure où la Fed normalise sa politique monétaire avant ses consœurs des autres pays développés et la croissance économique américaine présente un potentiel d’accélération. Toutefois, nous anticipons une modeste hausse à court terme. En effet, le relèvement des taux par la Fed devrait se révéler plus lent que lors des cycles passés compte tenu du caractère relativement modéré de l’inflation outre-Atlantique. Notre indicateur GPS BlackRock relatif à l’inflation laisse entrevoir une inflation sous-jacente revenir à 2 % d’ici six mois.

Les matières premières et les actifs émergents ont présenté une corrélation inverse avec le dollar américain au cours de nombreuses périodes passées, et ce, en baissant lors de la hausse du billet vert et vice versa. Mais, nous ne pensons pas qu’une appréciation modérée du dollar soit nécessairement synonyme de mauvaise nouvelle cette fois-ci. D’autres facteurs devraient en effet contribuer à soutenir les performances de ces actifs. Les prix des matières premières ont rebondi et les marchés actions émergents ont surperformé les marchés actions développés au cours du mois passé malgré l’appréciation du dollar américain. La dette émergente libellée en devise locale a fait office d’exception, pénalisée par la baisse des devises émergentes. Les fondamentaux en matière d’offre et de demande sont également à même de prendre le pas sur la corrélation négative habituelle entre les prix des matières premières et le dollar. Par exemple, le prix du pétrole s’est rapproché de son plus haut niveau en 27 mois la semaine dernière grâce à l’amélioration de la demande et aux baisses attendues de la production. De même, nous pensons que les actions des marchés émergents sont à même de surmonter une modeste appréciation du dollar américain à la faveur de l’amélioration des conditions économiques, de la croissance des bénéfices et de la confiance des investisseurs.

Selon nous, la hausse du dollar face à l’euro et au yen va être favorable aux actions de la zone euro et japonaises compte tenu de la nature exportatrice de ces marchés actions.

Le principal risque entourant nos prévisions est celui d’une appréciation plus prononcée du dollar. La réforme fiscale aux États-Unis représente une inconnue en la matière : des baisses d’impôt financées par le déficit pourraient en effet stimuler les émissions d’emprunts d’État américains et la croissance, conduisant ainsi à une hausse des taux d’intérêt et à une appréciation plus rapide du dollar.

En conclusion : selon nous, une modeste hausse du dollar américain préconise de privilégier les actions de la zone euro et japonaises et ne remet pas en cause notre préférence marquée pour les actions des marchés émergents. Au sein des devises, nous préférons le dollar américain à l’euro et au yen en raison de la divergence des politiques monétaires.

Isabelle Mateos y Lago , Novembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |