| https://www.next-finance.net/fr | |

|

Stratégie

|

L’expérience ETF Inside Out

De par leur conception, les ETFs permettent aux investisseurs de bénéficier des rendements d’indices de marché sans avoir à investir dans chacun de leurs composants, ce à un coût raisonnable et avec l’ensemble des protections inhérentes aux fonds communs de placements. La réalité se révèle toutefois plus complexe que la promesse initiale...L’analyse de Jean-René Giraud, directeur général et co-fondateur de Koris International

Article aussi disponible en :

English ![]() |

français

|

français ![]()

L’utilisation d’Exchange-Traded Funds (ETFs) dans la construction de portefeuilles institutionnels est une approche permettant de se focaliser sur le déterminant principal des rendements : l’allocation d’actifs.

De par leur conception, les ETFs permettent aux investisseurs de bénéficier des rendements d’indices de marché sans avoir à investir dans chacun de leurs composants, ce à un coût raisonnable et avec l’ensemble des protections inhérentes aux fonds communs de placements.

La réalité se révèle toutefois plus complexe que la promesse initiale : la forme et la qualité de réplication d’un indice par le gérant, la structure opérationnelle, les coûts de friction et autres coûts divers impactent grandement le résultat final délivré au bénéficiaire économique.

Chaque mois, Koris International met à disposition des investisseurs sur son site web une analyse détaillée sur les principaux ETFs européens répliquant un indice donné et les gérants disposent de la possibilité de commenter les résultats.

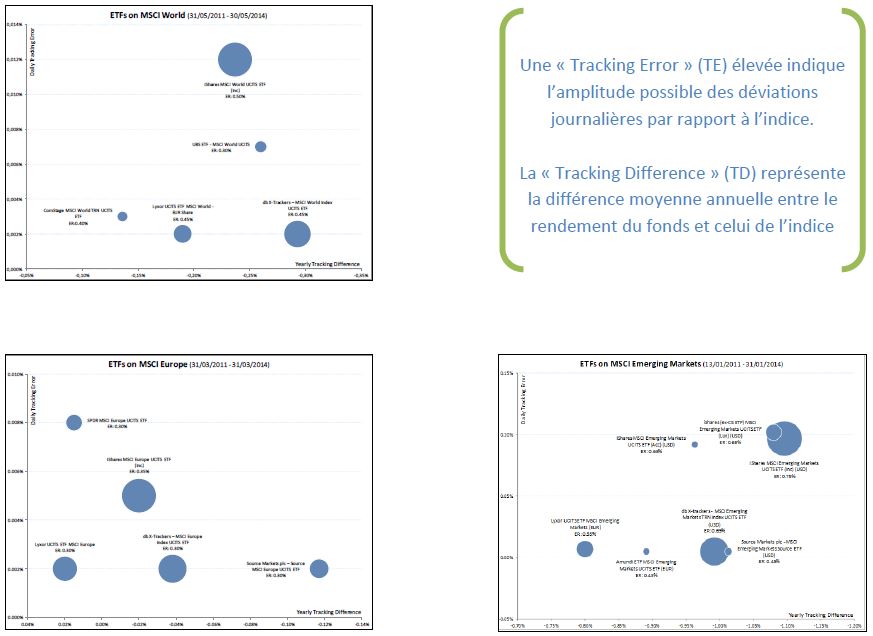

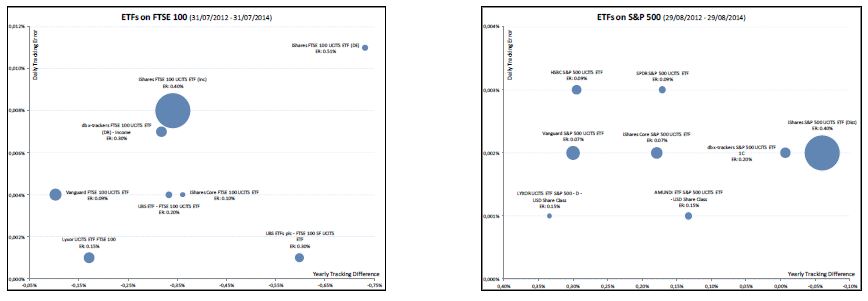

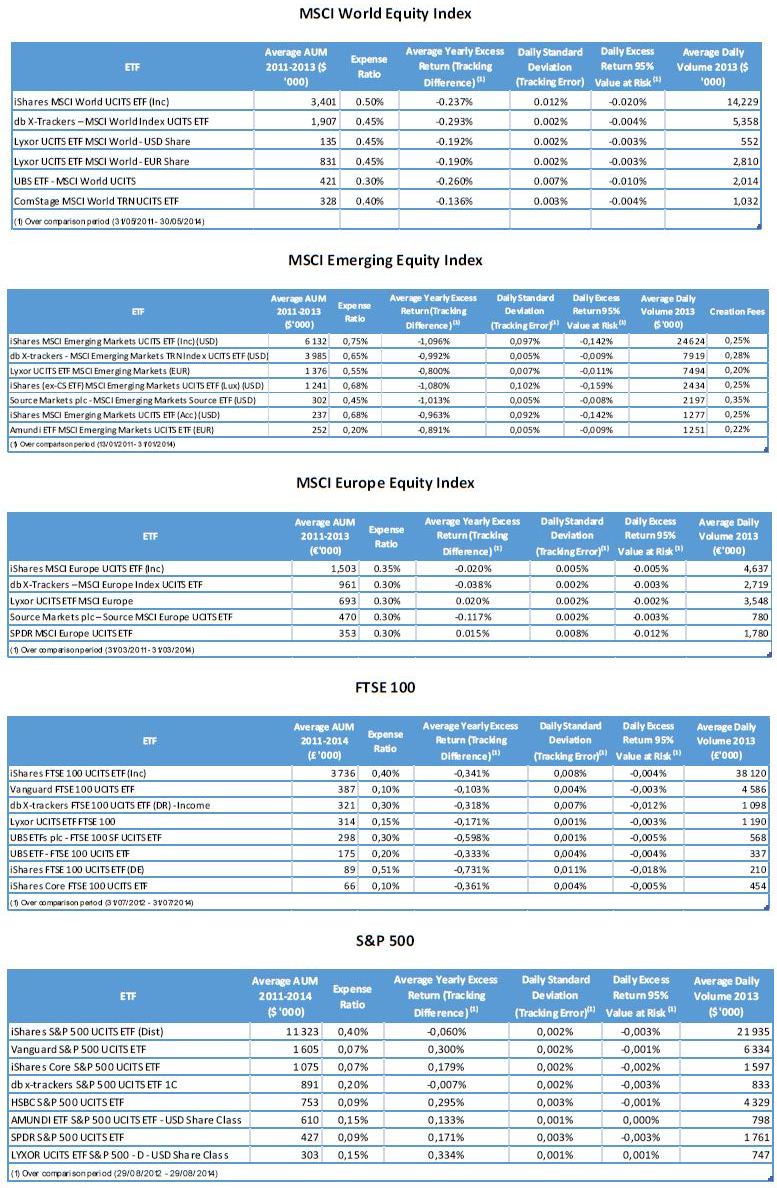

Les graphiques ci-dessous présentent une visualisation graphique des principaux ETFs suivant les indices MSCI World, Emerging Markets et Europe ainsi que S&P500 et FTSE100 sur une période de trois ans (mai 2011 à mai 2014). Les détails analytiques propres à chaque indice sur d’autres périodes d’analyse sont disponibles sur http://www.koris-intl.com/fr/etf-inside-out.

Une « Tracking Error » (TE) élevée indique l’amplitude possible des déviations journalières par rapport à l’indice.

La « Tracking Difference » (TD) représente la différence moyenne annuelle entre le rendement du fonds et celui de l’indice

Nos travaux sur ces cinq différents indices nous permettent de tirer plusieurs enseignements que les investisseurs devraient considérer lors de la sélection d’un indice et d’un ETF répliquant ce dernier.

- Connaitre son indice : comprendre comment un indice est défini et rebalancé ainsi que la manière dont il gère la distribution des dividendes et les hypothèses fiscales associées est essentiel avant d’allouer à cet univers. Le développement des produits smart beta rend cette tâche encore plus intéressante et… exigeante.

- « Garbage in, garbage out » : notre équipe a fait face à de nombreuses difficultés lors de la consolidation des données et informations provenant de sources publiques, dont les fournisseurs professionnels de données. Les Valeurs Nettes d’Inventaire (VNI) incorrectes et les informations désuètes semblent être la norme, rendant ainsi le processus de sélection on ne peut plus complexe.

- La « Tracking Difference », un indicateur essentiel : le niveau absolu fournit une indication fiable du coût total de détention de cet instrument, et sa stabilité à travers le temps aidera les investisseurs à évaluer la robustesse du procédé de gestion. Encore une fois, on remarque des différences marquées entre les fournisseurs ainsi que des variations notables de la « tracking difference » pour les fonds selon les périodes.

- L’intérêt de la « Tracking Error » : les niveaux journaliers de la « tracking error » varient significativement selon les gérants et les approches de réplication choisies, même lorsque les données ont été minutieusement contrôlées. Nous ne considérons cependant pas la TE comme un problème pour les investisseurs à moyen et long terme (ce qui est le cas de la plupart des investisseurs institutionnels). Cela étant dit, une TE trop élevée pourrait induire des risques non voulus lors de l’achat/vente de parts du fonds.

- Cessons d’opposer réplication physique contre synthétique : chaque type de réplication a des risques intrinsèques qui débouchent sur de la « tracking error », de la « tracking difference » ainsi qu’un risque de contrepartie. Le rôle d’un gérant est de concevoir une structure optimale qui minimise ces risques. Les investisseurs ne doivent donc pas baser leur décision sur un modèle mais plutôt comprendre en quoi la structure opérationnelle de l’ETF qu’ils souhaitent acheter peut introduire ou diminuer des risques d’investissement non désirés.

- Les frais totaux ne sont pas pertinents : nous n’avons pu trouver de corrélations entre le niveau de frais chargés par les fournisseurs et la qualité des produits. Le coût total de détention supporté par les investisseurs étant la « tracking difference ». En effet, les frais totaux n’incluent que les coûts connus ex-ante, alors que la TD (Tracking Difference) incorpore les coûts réels et les frictions mais ne sont connus qu’ex-post.

- Le marché secondaire n’est pas fait pour les institutionnels : le volume moyen journalier d’échange sur les marchés organisés n’est pas adapté pour les ordres de taille institutionnelle. Un ordre d’achat supérieur à 1 million d’euros ne peut être absorbé sans effets collatéraux, laissant ainsi l’investisseur aux mains des participants de marché autorisés qui vont chercher des parts disponibles dans l’inventaire ou organiser une souscription dans l’ETF contre un panier de titres, avec des coûts de friction fonction de la liquidité des sous-jacents. Le marché européen est en ce sens très différent de son homologue américain, ce dernier disposant d’un marché secondaire liquide et efficient.

Seule une analyse rigoureuse de la qualité de réplication des ETFs permet à l’investisseur de distinguer les supports correspondant le plus à ses besoins (ex : faible tracking error et/ou faible tracking difference).

Le lecteur notera qu’aucun gérant de produits actions ne parvient à s’installer durablement dans le premier quartile ; c’est encore plus le cas lorsqu’il s’agit d’autres classes d’actifs. La sélection d’un ETF devrait donc se baser sur une analyse détaillée du véhicule plutôt qu’une « simple » due diligence sur la société de gestion.

Nous sommes intimement convaincus que la transparence apportée aux investisseurs, de manière systématique et non biaisée, est de nature à inciter l’industrie à améliorer la qualité de réplication ainsi que la structure globale de coûts proposées aux bénéficiaires économiques.

Au-delà des aspects de risque et de performance des ETFs, notre expérience de conseil auprès de gros utilisateurs de ces produits nous amène à penser qu’une attention plus marquée devrait être portée sur les conditions d’exécution des ordres d’achat/vente d’ETFs.

De nouveau, le manque de consistance des données laisse les investisseurs dans le brouillard et nous nous efforçons d’adopter une approche similaire en agrégeant et contrôlant les données, puis en fournissant une information fiable aux investisseurs qu’ils pourront utiliser afin de procéder aux choix d’allocation.

Jean-René Giraud , Novembre 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |