L’évolution de la gestion collective francaise au 3ème trimestre 2015

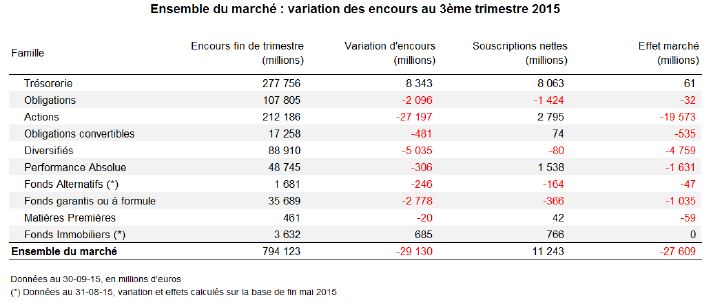

Le marché des fonds de droit français continue de se replier. Après une baisse de -2% au 2ème trimestre, c’est un repli plus prononcé de -3,5% qui est enregistré pour ce 3ème trimestre. L’équivalent de 29,1 milliards d’euros d’encours manque à l’appel par rapport à fin juin ; le marché français rassemble 794,1 milliards d’euros d’actifs sous gestion.

Après la Grèce au 2ème trimestre, c’était au tour de la Chine d’occuper le devant de la scène cet été. Tout d’abord par ce qui aurait pu être un krach de son marché des actions, puis par des statistiques d’activité et d’exportation indiquant un ralentissement plus significatif qu’anticipé. La dévaluation du renminbi et l’intervention de la Banque centrale ont déstabilisé les prix des matières premières ainsi que les pays émergents. Par effet d’entraînement, en septembre, la Réserve fédérale américaine s’est dite attentive aux répercussions que pourrait avoir la situation chinoise et a opté pour un statu quo monétaire.

Hormis les fonds investis majoritairement en emprunts d’Etat de la zone euro, les portefeuilles obligataires ont délivré des performances négatives sur le trimestre : -0,3% pour les fonds Obligations Europe ; -0,9% pour les fonds Obligations Internationales ; -2,6% pour les fonds Obligations Pays Emergents et le compartiment du Haut Rendement. Les fonds Obligations euro affichent une progression de +0,2%.

Les gestions d’Actions ont eu le plus grand mal à se départir de la volatilité de cet été et ont dû composer avec plusieurs semaines de baisse des marchés. Les replis sont prononcés : -6,7% pour les fonds de valeurs Europe ; -7,8% pour les fonds Actions Amérique du Nord ; -9,4% pour les fonds Actions Internationales ; les catégories Actions Asie et Marchés Emergents plongent de -15,6% et - 16,3% sur le trimestre. La plupart des gestions restent néanmoins en positif depuis le début de l’année, tirées par les performances remarquables des fonds Petites et Moyennes Capitalisations. Dès lors, les gérants multi-assets ont été mis à rude épreuve et seule une infime minorité d’entre eux est parvenue à délivrer une performance positive sur le trimestre : les fonds Diversifiés d’allocation Mixte reculent de -5,3% et la gestion Flexible de -6,1%.

Sur le monétaire, près de 45% des fonds de la catégorie Court Terme ont délivré un rendement négatif sur le trimestre. Les portefeuilles de maturité plus longue ont été 25% dans ce cas, soit plus nombreux qu’au 2ème trimestre.

Toutes classes d’actifs confondues, les performances réalisées au cours de ce 3ème trimestre amputent de -27,6 milliards d’euros l’encours du marché français.

Du côté des opérations menées par les investisseurs, si les rachats l’ont emporté sur la classe obligataire, de même que les arbitrages géographiques ont dominé la classe Actions, les points d’entrées offerts par les indices cet été ont vraisemblablement favorisé l’entrée de nouveaux flux. Les fonds Actions réalisent leur meilleure collecte depuis le 4ème trimestre 2010. Les fonds multi-assets et Immobilier restent également très prisés des investisseurs. De manière plus globale, le marché des fonds français enregistre une collecte trimestrielle de +11,2 milliards d’euros.

Enfin, et après une première vague de ce type au printemps, le marché enregistre de nouveaux transferts d’encours de fonds de droit français vers des Sicav luxembourgeoises. Ces opérations transfrontalières amputent le marché français d’un peu plus de 8 milliards d’euros d’encours ce trimestre.

Les chiffres de la gestion traditionnelle

Avec ses scores de collecte réalisés durant ce 3ème trimestre, la famille des fonds de Trésorerie affiche une progression d’encours de +8,5% depuis le début de l’année. Les opérations des investisseurs ont en effet permis d’engranger +8,1 milliards d’euros de souscriptions nettes supplémentaires cet été, permettant d’atteindre, fin septembre, un encours de 277,8 milliards d’euros (+3,1% par rapport à fin juin). Sans grande surprise, les fonds les plus longs de la classe d’actifs ont continué de capter l’ensemble des flux d’achats des investisseurs : la catégorie Trésorerie (longue) affiche +13,9 milliards d’euros de collecte sur le trimestre et concentre désormais 75% des encours de la famille.

A l’inverse, les fonds Court Terme ont dû répondre à -4,7 milliards d’euros de sorties ; les catégories Trésorerie PEA, Trésorerie Autres et Trésorerie Internationale sont également en situation de rachats sur le trimestre.

Les sociétés de gestion les plus importantes de la classe d’actifs profitent toutes de ces allocations, à l’exception notable de BNP Paribas Asset Management, en situation de décollecte.

Amundi et ses filiales BFT Investment Managers et CPR Asset Management réalisent une collecte cumulée de l’ordre de +5 milliards d’euros. Les filiales de réseaux CM-CIC Asset Management (+4,1 milliards d’euros) et Natixis Asset Management (+2,3 milliards d’euros) affichent également d’importants scores.

En revanche, la dynamique de collecte qui animait la classe Obligations au 1er semestre a eu du mal à se départir des multiples incertitudes nées durant l’été. Les investisseurs ont préféré vendre une fraction de leurs avoirs, délaissant pour -229 millions d’euros les fonds Obligations Pays Emergents, pour -406 millions d’euros les fonds Obligations Internationales, et pour près de -1,1 milliard d’euros les fonds du compartiment Obligations euro. Sur le trimestre, seules les catégories Obligations USD (+123 millions d’euros) et Haut Rendement (+166 millions d’euros) sont en collecte, bien que cette dernière ait eu à faire face à ses premières demandes de sorties nettes depuis novembre dernier. Toutes catégories confondues, les fonds Obligations enregistrent une décollecte de -1,4 milliard d’euros lors de ce 3ème trimestre.

Dans ce contexte, la plupart des gestionnaires, notamment les plus importants de la classe d’actifs, sont concernés par les retraits ; au regard de leurs avoirs sous gestion, ces sorties nettes restent tout de même limitées. C’est le cas de BFT IM, Allianz Global Investors et HSBC Global Asset Management France dont les retraits nets se situent entre -110 millions et -125 millions d’euros. Egalement, BNP PAM et Natixis AM enregistrent des rachats de -280 millions d’euros et -316 millions d’euros, respectivement. En revanche, Carmignac Gestion réussit à attirer un peu plus de +225 millions d’euros de flux d’achats. C’est aussi le cas de Lyxor AM, avec près de +155 millions d’euros captés par ses ETFs, et du spécialiste Tikehau Investment Management mis à l’honneur grâce à une collecte légèrement supérieure à +125 millions d’euros.

Loin de s’affoler du retour de la volatilité sur les marchés d’actions, les investisseurs ont surtout procédé à quelques arbitrages au sein de leurs portefeuilles, vendant les fonds de valeurs Asie (-857 millions d’euros) et Marchés Emergents (-716 millions d’euros) au profit des fonds Actions Amérique du Nord (+692 millions d’euros) et surtout, Actions Europe. Cette dernière catégorie semble d’ailleurs avoir profité des points d’entrée ouverts cet été et affiche une formidable collecte de +3,1 milliards d’euros sur le trimestre. La plupart de ces opérations ont d’abord profité aux ETFs du segment qui récoltent +2,1 milliards d’euros de souscriptions nettes, avant que la gestion active ne se voit pourvue de flux significatifs en septembre, pour une collecte trimestrielle de +813 millions d’euros.

Toutes catégories Actions confondues, les opérations des investisseurs auront mené à une collecte trimestrielle de +2,8 milliards d’euros.

Une nouvelle fois, Lyxor s’illustre brillamment en réalisant une collecte de +1,5 milliard d’euros, loin devant les résultats des filiales de réseau Amundi (+750 millions d’euros) et BNP PAM (+422 millions d’euros). La filiale spécialisée de ce dernier, Theam, profite des flux d’achats destinés aux produits de gestion passive et engrange près de +280 millions d’euros de collecte. Suivent au classement de ces résultats, les collectes de La Banque Postale AM (+255 millions d’euros) et d’Agicam (+160 millions d’euros), ainsi que celles de nombreux spécialistes de la classe d’actifs tels que DNCA Finance, Metropole Gestion ou Moneta Asset Management.

Après avoir été dominés par les rachats lors du 2ème trimestre, les fonds Obligations Convertibles renouent avec une collecte positive de +74 millions d’euros. Cette dernière reste néanmoins timide au regard des flux d’achats dont la classe d’actifs aura été pourvue en début d’année, même si certains gestionnaires tirent leur épingle du jeu. C’est en particulier le cas d’Amundi, avec +76 millions d’euros collectés, de Mirabaud Gestion qui récolte près de +50 millions d’euros et d’Altarocca Asset Management, avec +33 millions d’euros reçus. Les spécialistes de la classe d’actifs, Union Bancaire Gestion Institutionnelle (UBI) et Ellipsis Asset Management enregistrent des résultats en demi-teinte : -54 millions d’euros de rachats pour le premier et une collecte atone pour le second.

C’est un changement de rythme qui caractérise les résultats de collecte de la famille des fonds Diversifiés. Si les fonds à dominante Taux ont su conserver la faveur des investisseurs, en collectant +490 millions d’euros, les fonds d’allocation Mixte passent en situation de décollecte (-469 millions d’euros de rachats) tandis que les sorties nettes restent de mise dans les catégories de fonds à dominante Actions (-108 millions d’euros).

L’un des gestionnaires emblématiques de la classe d’actifs, DNCA Finance, s’arroge un peu plus de +220 millions d’euros de collecte sur le trimestre, loin devant les scores d’Agicam (+95 millions d’euros) et de Financière de l’Echiquier (+65 millions d’euros). En revanche, l’autre gestionnaire de renom, Carmignac Gestion, enregistre sur la période des rachats.

Moins soutenue qu’au 1er semestre, la collecte de la gestion Flexible aura tout de même rassemblé +1,2 milliard d’euros cet été. Les stratégies d’Arbitrage ont été moins recherchées également, hormis les fonds Long/Short Actions pourvus de +302 millions d’euros de souscriptions nettes supplémentaires ce trimestre. Toutes catégories confondues de fonds Performance Absolue, les flux d’achats nets de ce trimestre auront rassemblé +1,5 milliard d’euros.

A quelques noms près, on retrouve ce trimestre les vendeurs de gestion qui s’étaient déjà illustrés précédemment : en particulier, les expertises d’Amundi raflent une nouvelle fois la majeure partie des flux d’achats, avec près de +640 millions d’euros collectés, suivies par BNP PAM qui recueille près de +260 millions d’euros. Groupe UFF, Syquant Capital, Exane et BDL Capital Management s’illustrent également avec des collectes comprises entre +100 millions et +120 millions d’euros.

Fortement corrélée à l’offre, la demande pour les fonds assortis d’une Garantie Totale du capital et actuellement ouverts à la souscription aura péniblement rassemblé +46 millions d’euros ce trimestre. Dans le même temps, les sorties enregistrées sur les fonds fermés auront atteint -920 millions d’euros.

Les investisseurs n’en délaissent pas pour autant les compartiments de fonds Garantie Partielle, dont la collecte reste positive avec +249 millions d’euros reçus, et fonds à Formule, avec +260 millions d’euros d’allocation nette.

Seuls Amundi et CM-CIC Asset Management parviennent à dégager une collecte significative sur le segment : +276 millions d’euros pour le premier et +130 millions d’euros pour le second.

Malgré le chahut rencontré cet été sur les marchés de Matières Premières, les fonds spécialisés de la classe d’actifs ont su renouer avec une collecte positive. Cette dernière reste limitée, avec +42 millions d’euros rassemblés sur le trimestre, mais permet d’absorber une large partie des pertes induites par l’effet des performances. Theam s’illustre avec +40 millions d’euros collectés.

Enfin, et toujours autant sollicités par les investisseurs, les fonds Immobilier ont une nouvelle fois rencontré une large demande : les flux d’achats enregistrés entre juin et fin août auront alimenté la classe d’actifs de +766 millions d’euros supplémentaires.

Les gammes Amundi Immobilier (+473 millions d’euros), Axa Real Estate (+210 millions d’euros) et Ciloger (+60 millions d’euros) continuent de bénéficier de cette demande.

La gestion Passive

Les mois de juillet et août auront été particulièrement favorables aux ETFs, notamment ceux de la classe Actions. En dépit des arbitrages géographiques, les ETFs du segment ont bénéficié des points d’entrées offerts par les indices et rassemblé +2,1 milliards d’euros de souscriptions nettes sur le trimestre. Les ETFs sur indices de taux ont été également recherchés, leur permettant de renouer avec une collecte significative de +739 millions d’euros. L’ensemble des opérations menées sur les fonds indiciels cotés du marché français est une collecte de +2,9 milliards d’euros pour le compte de ce 3ème trimestre.

La contribution négative des performances est cependant très forte et fait reculer l’encours des ETFs de -4,8% par rapport à fin juin. Le total d’encours du segment atteint 60,8 milliards d’euros.

Du côté des fonds indiciels de type « gestion traditionnelle », l’encours recule de manière encore plus significative. Outre les rachats de -188 millions d’euros et l’effet négatif des performances, le transfert d’encours des fonds de State Street Global Advisors au Luxembourg grève de près de 8 milliards d’euros les actifs gérés en fonds indiciels. L’encours de ces derniers rassemble 8,8 milliards d’euros, contre 18,4 milliards d’euros en juin.

Les gammes du gérant Lyxor réalisent +1,4 milliard d’euros de collecte, étroitement concurrencées par l’offre d’Amundi pourvue de près de +1,3 milliard d’euros de flux d’achats.

La gestion Alternative

Invariablement en situation de décollecte, la famille des fonds Alternatifs enregistre -164 millions d’euros de rachats nets sur la période juin-fin août. Ces opérations sont un peu plus fournies qu’au précédent trimestre décalé, notamment parce que 8,5% des encours ont été concernés contre 5% précédemment. Mis à part les sociétés Groupe La Française et Cap West qui limitent les sorties nettes enregistrées par leurs gammes, les autres gestionnaires sont en situation de décollecte.

Europerformance , Octobre 2015

P.-S.

L’analyse est basée sur la variation des encours gérés au travers des fonds d’investissement de droit français. Cette variation d’encours est expliquée par :

- l’évolution de la collecte nette (effet souscription)

- l’évolution de la valeur liquidative des fonds (effet performance)

- la distribution des dividendes (effet revenu)

L’addition de ces trois effets permet de reconstituer la quasi-totalité de la variation d’encours.

Le reliquat est lié aux fusions - absorptions de fonds et aux changements de catégories.

![]() L’approche retenue par EuroPerformance permet une évaluation réelle de la taille du marché

en prenant en compte les effets du double comptage induit par les fonds maîtres et

nourriciers.

L’approche retenue par EuroPerformance permet une évaluation réelle de la taille du marché

en prenant en compte les effets du double comptage induit par les fonds maîtres et

nourriciers.

![]() Les données présentées dans ce tableau de bord sont issues de la Note Mensuelle Online.

Les données présentées dans ce tableau de bord sont issues de la Note Mensuelle Online.

Véritable observatoire permanent des performances commerciales, NMO permet d’appréhender le marché des OPCVM via les grandes classes d’actifs en distinguant pour chaque gestionnaire la contribution des forces de ventes et celle des gérants à la variation des encours.

![]() Les informations sont arrêtées au 30 septembre 2015

Les informations sont arrêtées au 30 septembre 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |