| https://www.next-finance.net/fr | |

|

Stratégie

|

L’approche par le dividende, une opportunité dans un environnement aux rendements faibles

L’approche par le dividende combine une démarche fondamentale et structurelle pour l’investissement en action. Une sélection de sociétés à dividendes élevés, mais surtout pérennes et en croissance, constitue la meilleure méthode pour combiner rendement, performance et moindre volatilité d’un portefeuille d’actions...

L’approche par le dividende combine une démarche fondamentale et structurelle pour l’investissement en action. Une sélection de sociétés à dividendes élevés, mais surtout pérennes et en croissance, constitue la meilleure méthode pour combiner rendement, performance et moindre volatilité d’un portefeuille d’actions. Une opportunité aujourd’hui dans un environnement où les rendements restent faibles.

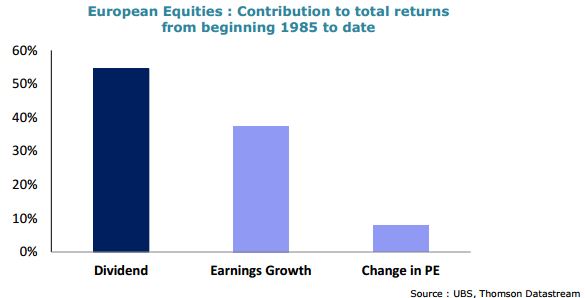

La contribution du dividende est primordiale dans la rentabilité à long terme des actions

Le dividende, comme rémunération distribuée à l’actionnaire, doit être considéré comme un signe de confiance dans l’entreprise. En 1956, John Lintner a développé une théorie basée sur deux points importants concernant la politique de dividende d’une entreprise :

![]() L’entreprise tend à ajuster le ’pay-out ratio’ (ratio de distribution des dividendes rapportée aux bénéfices) à la valeur actualisée de ses actifs

L’entreprise tend à ajuster le ’pay-out ratio’ (ratio de distribution des dividendes rapportée aux bénéfices) à la valeur actualisée de ses actifs

![]() La croissance des bénéfices est rarement stable. Il en résulte que la politique de dividende n’est modifiée par les managers que lorsqu’un niveau de rentabilité ‘cible’ est clairement détecté

La croissance des bénéfices est rarement stable. Il en résulte que la politique de dividende n’est modifiée par les managers que lorsqu’un niveau de rentabilité ‘cible’ est clairement détecté

Le pay-out indique donc la confiance des équipes managériales dans la stabilité et la croissance des résultats futurs. Par conséquent, les dividendes représentent une composante majeure de la rentabilité pour l’actionnaire en contre partie du risque d’investissement qu’il doit assumer.

D’autres recherches académiques ont montré une bonne corrélation entre la progression des dividendes et la performance boursière d’une action. Bien que Modigliani et Miller aient posé le principe que l’investisseur était en principe indifférent à la distribution d’un dividende pour un même niveau de rentabilité (entre deux entreprises dont une verserait une partie des bénéfices en dividende et l’autre dont les bénéfices seraient totalement recapitalisés), le versement d’un dividende tend à accroître la valeur actionnariale. D’autre part, la volatilité et le risque sont plus limités dans ce cas dans la mesure ou une partie de la rémunération de l’actionnaire est payée ‘upfront’ en cash sans avoir à attendre une revalorisation équivalente du cours de l’action, revalorisation toujours soumise, même temporairement, à des déceptions de croissance d’activité ou de résultat de l’entreprise. Il en ressort comme principaux éléments de synthèse qui militent pour une analyse de portefeuille basée sur la distribution de dividendes que :

- Sur longue période, l’analyse des trois composantes de la performance totale d’un portefeuille investi sur des actions – que sont la croissance bénéficiaire, l’expansion de multiple et le dividende – met en avant la contribution prépondérante du dividende à la performance.

- Sur longue durée, les portefeuilles composés d’actions à haut rendement du dividende génèrent des performances supérieures tant à celles de portefeuilles composés d’actions à faible rendement du dividende qu’à celles des marchés d’actions dans leur ensemble.

- Les portefeuilles composés de valeurs à dividendes élevées admettent généralement une volatilité plus faible que celle du marché.

- Les actions aux dividendes élevés – et versés de manière pérenne – résistent davantage à la baisse des marchés que les actions à faible rendement grâce au soutien qu’apporte le dividende.

- La capacité à verser des dividendes constitue un signal fort concernant la solidité d’une entreprise et sa faculté à générer des bénéfices de qualité. Cet élément prend encore plus de sens face à une complexité croissante des états comptables et financiers, voire occasionnellement à une « manipulation des bénéfices ».

L’environnement actuel : des taux d’intérêt bas, des rentabilités réelles très faibles face à une demande croissante pour l’obtention de rendements

Avec des rendements obligataires proches de leurs points bas, en particulier en Europe, la recherche de sociétés à forts dividendes s’avère encore plus pertinente. Un portefeuille d’actions à dividende élevé peut apporter une réponse à ce type de problématique, l’écart entre les taux obligataires crédit investment grade et le taux de rendement des actions étant actuellement historiquement élevé en Europe.

L’incertitude sur l’évolution des marchés à moyen terme plaide également en faveur des actions à fort dividende. Comme nous venons de le mentionner précédemment, versé de manière régulière, le dividende constitue en effet un signe de la solidité financière d’une entreprise sur le long terme. Sélectionner des actions au sein de cet univers d’investissement favorise donc la constitution d’un portefeuille de valeurs de qualité associant visibilité sur la croissance de l’entreprise et situation financière saine.

Une sélection de sociétés à dividendes élevés, mais surtout pérennes et en croissance, constitue la meilleure méthode pour combiner rendement, performance et moindre volatilité d’un portefeuille d’actions

La sélection de sociétés uniquement basée sur les plus hauts rendements des dividendes n’est pas la plus pertinente (voir graphique ci-dessous qui montre que la sélection de titres à plus forts rendements n’est pas optimale). Il convient de tout d’abord chercher à identifier les entreprises dont la génération de cashflow permet le versement actuel ou futur d’un dividende élevé.

Nous nous appuyons pour cela sur des analyses à la fois quantitative et qualitative. Nous analysons également la solvabilité et la solidité bilancielle des entreprises afin de nous assurer que les dividendes pourront être versés de manière pérenne. Comme pour tout travail fondamental sérieux, des rencontres régulières avec les dirigeants des entreprises nous permettent de compléter ces analyses.

Chez Natixis Asset Management, dans le cadre de notre gestion de conviction portant sur la sélection des valeurs à fort rendement du dividende, nous avons une approche duale. Notre sélection de titres est le fruit de notre analyse qualitative, de type actions, évaluant les fondamentaux économiques des sociétés ainsi que leurs valorisations, qui est complétée par une analyse de type crédit. Grâce à l’association de ces deux méthodologies, nous pouvons appréhender au mieux à la fois la profitabilité des sociétés mais aussi leur solvabilité, et ce, de façon dynamique, afin de juger au mieux de la pérennité des dividendes anticipés.

1. Dans un premier temps, nous filtrons notre univers d’investissement grâce à des « screening quantitatifs », nous permettant de sélectionner les valeurs affichant à la fois des dividendes élevés mais surtout sur lesquels le consensus anticipe une forte croissance.

2. Puis vient l’analyse de la solidité des sociétés issues des filtres précédents. Nous effectuons l’analyse de la solidité bilancielle ou de la solvabilité des entreprises, de nouveau à l’aide d’outils d’aide à la décision quantitatifs. Les méthodes de sélection les plus connues et les plus utilisées sont les filtres Piotroski et Altman Z score. Nous utilisons un « screening quantitatif » associant différents critères issus de ces deux méthodes d’évaluation, nous permettant de ne sélectionner que des sociétés affichant une qualité bilancielle irréprochable.

Grâce à ce processus itératif, nous retenons des sociétés à dividende élevé, en croissance et pérenne. Cependant, ce type d’analyse reste statique et ne présage en rien de la dynamique de la rentabilité et de la solvabilité future de notre panel de sélection. C’est là que l’analyse qualitative retrouve toutes ses lettres de noblesse.

Il est donc judicieux de compléter le résultat de ces filtres par une analyse qualitative de l’évolution de la profitabilité/rentabilité des sociétés sélectionnées (stabilité de la génération de cashflow, évolution des investissements et du besoin en fonds de roulement, stabilité de la marge opérationnelle…) ; ceci afin de s’assurer de leur capacité à distribuer de façon pérenne un dividende substantiel largement autofinancé par leur génération de FCF.

Il faut aussi accorder une attention particulière à l’analyse des ratios d’endettement des sociétés sélectionnées, ainsi que leurs évolutions futures. Ces ratios sont entre autres : le gearing (taux d’endettement), net debt / Ebitda (dette nette / profit d’exploitation), Dividend / FCF Cover (couverture du dividende par le cash-flow libre). Enfin, nous analysons l’éventuelle existence de convenants bancaires, les échéanciers de dettes, et enfin nous prêtons attention à l’évolution du marché des CDS pour les sociétés sélectionnées. Le but ultime de cette analyse qualitative étant d’éviter les situations de stress bilanciel, qui, souvent, obligent les sociétés à couper leur dividende afin de restaurer en partie leur solvabilité.

Le dernier élément que nous prenons en considération est le suivi précis du « momentum » de révision des dividendes des sociétés sélectionnées, ceci afin de pouvoir anticiper toute mauvaise surprise sur les versements futurs qui aurait été détectée par la communauté « sell side » et pas correctement appréciée par l’analyse qualitative fondamentale combinée aux outils d’aide quantitatifs menée précédemment.

En conclusion, le dividende n’est pas le seul facteur à considérer pour élaborer une stratégie efficiente de gestion centrée sur les valeurs à fort rendement. Sa pérennité (dépendante de l’évolution de la solvabilité et de la rentabilité des sociétés) et sa croissance sont tout aussi essentielles. De plus, la volatilité est un facteur à considérer pour la sélection des titres. Ces facteurs complémentaires savamment orchestrés permettront de doper le rendement global annuel tout en réduisant le niveau de risque du portefeuille ainsi constitué.

Yves Maillot , Mai 2014

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |