| https://www.next-finance.net/fr | |

|

Pédagogie

|

L’apport de la gestion flexible

La gestion flexible suppose donc une réelle compétence en allocation d’actifs et une exploitation étendue de la liberté d’investissement reconnue au gérant. Elle convient aux investisseurs , si elle cible le risque et le rendement susceptibles de leur convenir, et présente des principes d’investissement clairs et aisément compréhensibles.

La gestion diversifiée répartit un portefeuille entre plusieurs classes d’actifs, ou entre plusieurs segments d’une même classe.

Habituellement, elle définit le risque de l’investisseur, et le borne par des plages de variation précisément limitées entre les différents actifs éligibles en fonction de leur risque intrinsèque. C’est en particulier le cas de la gestion profilée.

La gestion flexible présente une approche différente.

Le concept de gestion flexible

Il n’existe pas de définition réglementaire de la gestion flexible. Mais elle se distingue de la gestion diversifiée de plusieurs manières :

1. Une caractéristique fondamentale : protéger le capital.

Le gestionnaire a généralement le mandat de protéger le capital lorsque l’environnement devient défavorable. Indépendamment du risque qu’il est autorisé à prendre, il dispose du droit de le réduire, en partie ou en totalité, par des instruments de couverture ou des placements en trésorerie. Une grande liberté lui est donc reconnue dans l’exposition au risque. Aussi l’objectif de protection du capital n’est-il assorti d’aucune garantie.

2. Exploiter de multiples vecteurs de performance.

Les segments d’actifs traditionnels n’offrent pas aujourd’hui de potentiel de performance convaincant, du fait des évolutions structurelles des grandes zones économiques. En revanche, des segments hier encore considérés comme plus marginaux retiennent l’attention. Ce sont les dettes émises par les entreprises privées (dettes « corporate »), celles émises dans les pays émergents, des thèmes sectoriels ou transversaux (l’eau, les équipements collectifs, les technologies de l’information, la défense de l’environnement...), auxquels le gérant accède fréquemment à travers la multi-gestion.

Pour investir son portefeuille de manière optimale, le gérant doit donc disposer :

- d’une diversité étendue d’actifs éligibles, afin de sélectionner des segments d’actifs précis qu’il juge prometteurs,

- du droit de répartir librement son portefeuille entre de nombreux segments, ou sur une sélection réduite si leur potentiel paraît nettement supérieur,

- du droit de se replier à 100 % en trésorerie.

3. L’allocation d’actif est la clé de la performance

La gestion flexible diffère de la gestion diversifiée en ce qu’elle retient des plages de variation très amples, voire maximales.

Elle adapte ainsi l’allocation stratégique et le risque du portefeuille à chaque phase d’un cycle économique, ou à toute configuration de marché.

La capacité d’anticipation du gérant est donc fondamentale. Elle peut s’appuyer sur :

- son expérience : mais, si bonne et prouvée soit-elle, elle reste faillible,

- l’approche quantitative : fondée sur le traitement d’une collection de données fondamentales et techniques, elle optimise automatiquement le risque du portefeuille et le potentiel de performance. Cependant, un modèle quantitatif éprouvé est de temps à autre dépassé par une évolution inattendue de l’environnement de marché. Par ailleurs, il exclut toute intervention qualitative, parfois très utile,

- l’approche tendancielle : à partir de l’observation d’un marché, elle en repère les tendances haussières et baissières, et leurs points d’inflexion. Pour autant que les unes et les autres se dessinent clairement.

- l’approche par indicateurs de risque (volatilité, « VaR »...) : s’ils mesurent le risque inhérent à un portefeuille, ils ne permettent pas d’appréhender le potentiel de retournement d’un marché ou d’un segment d’actif,

4. Rechercher une performance « absolue ».

De ce qui précède, il résulte que la performance d’un fonds :

- ne peut être comparée à aucun « benchmark », ni indice de référence ;

- s’apprécie au regard :

- des actifs éligibles à l’investissement,

- de l’évolution du marchés sur la période considérée,

- de la latitude reconnue au gérant dans l’arbitrage des actifs,

- est « asymétrique », c’est-à-dire profite des hausses et amortit les baisses,

- est relativement peu volatile.

5. Définir préalablement le budget de risque.

La liberté dont il dispose invite fréquemment le gérant à afficher la nature des actifs qu’il privilégie ou le degré de risque maximal qu’il vise. Dans ce dernier cas, l’objectif de volatilité ou le budget de pertes tolérable sont mentionnés.

Typologie des fonds de gestion flexible

On peut identifier en gestion flexible trois principales familles de produits.

1. Les fonds purs :

- Ce sont d’abord les fonds obligataires. Le gestionnaire sélectionne les échéances, les émetteurs publics ou privés et les notes de crédit en fonction de ses anticipations. Le taux long des emprunts publics de plusieurs pays développés étant très bas, certains fonds peuvent retenir des durations négatives, c’est-à-dire vendre des obligations à terme afin de tirer profit d’une éventuelle remontée de leur rendement et baisse de leur cours.

- Ensuite, les fonds actions. Afin d’être en mesure de protéger le capital dans un environnement défavorable, en partie ou en totalité, sur des durées courtes ou longues, ces fonds peuvent :

- se placer en trésorerie, et remplir pleinement la définition de la gestion flexible,

- ou bien, couvrir leur portefeuille sur le marché des dérivés.

Ces fonds peuvent être limités à une zone géographique ou monétaire, ou bien ouverts à l’ensemble du monde. Limité, leur champ d’investissement présente l’avantage de la lisibilité des moyens, mais restreint le choix des vecteurs de performance. Ouvert, il accorde au gérant l’accès à des ressorts de performance plus nombreux, donc à une liberté maximale de choix.

2. Les fonds mixtes :

Ils ont vocation à investir en actions et en obligations. Il peuvent être segmentés en fonction :

- de la zone géographique à laquelle ils s’intéressent (euro, dollar, monde) ;

- de la part maximale allouée à certains ou à tous les actifs risqués, tels les actions, les actifs réels (matières premières...), les obligations « high yield », etc. Ils retiennent parfois une approche prudente (ou « défensive »), ou bien offensive (ou « dynamique »).

Plus le champ d’investissement et la liberté de manoeuvre sont circonscrits, moins le fonds peut tirer parti de toutes les évolutions de marché. A l’inverse, plus il est étendu, plus le fonds en tire parti et peut proposer des performances attrayantes.

3. Les fonds de conviction à haut degré de flexibilité :

Le gérant investit librement sur toutes les classes ou segments d’actifs accessibles. Tout lui est théoriquement permis dans le respect de la réglementation en vigueur : ainsi, la couverture du portefeuille, ou sa dynamisation par recours aux dérivés.

Cependant, les défauts de la liberté du gérant ne sont jamais aussi importants que dans un fonds de ce type. En effet, l’investisseur peut éprouver quelques difficultés :

- à cerner l’exposition du portefeuille au risque, à travers l’empilement de positions sur des produits complexes,

- à anticiper l’usage que le gérant fera effectivement de la liberté qui lui est reconnue.

La gestion flexible perd alors en lisibilité.

La gestion flexible en environnement incertain (volatil)

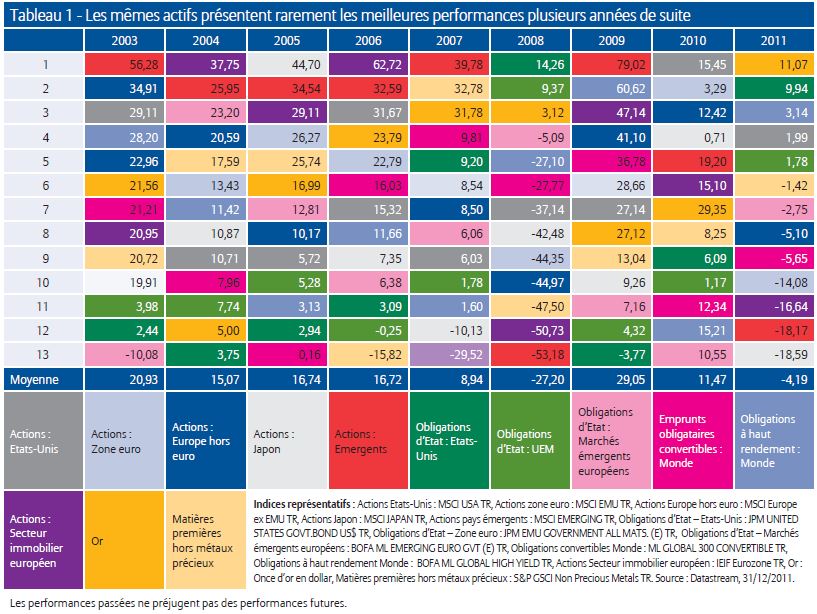

Un même segment d’actif présente rarement les meilleures performances plusieurs années de suite (Cf. tableau 1).

Par nature incertain, l’environnement financier l’est devenu davantage ces quatre dernières années. Car le modèle économique des pays développés est épuisé par leur endettement, et celui des pays émergents par sa dépendance à une demande extérieure qui se tarit. Leur adaptation dépend de décisions politiques, qui peuvent exiger du temps avant d’être prises et de se traduire dans les faits par une amélioration de leur dynamique et de leurs performances.

Au-delà des nécessaires marges de manoeuvre dont dispose le gérant d’un fonds flexible, sa capacité à en tirer parti est un facteur clé de succès.

- Tableau 1 - Les mêmes actifs présentent rarement les meilleures performances plusieurs années de suite

Entre temps, privés de dynamique et de tendance marquée, les marchés financiers devraient continuer d’être complexes, contradictoires et volatils. Cependant, la diversité des choix qui s’offrent à elle, la mobilité qui lui est reconnue et le droit de moduler son exposition au risque donnent à la gestion flexible les moyens d’en tirer parti.

Sur le marché obligataire, un gérant flexible peut ainsi choisir entre :

- des émetteurs sûrs, dont les titres offrent un rendement faible et une valeur de remboursement certaine, mais :

- dont la valeur réelle est érodée par l’inflation,

- dont la valeur de marché peut fléchir avec la remontée du taux qu’induirait l’avènement d’une solidarité budgétaire entre membres de la zone euro et une augmentation de la perception du risque ;

- des émetteurs de moindre qualité, offrant un rendement plus élevé, mais une valeur de remboursement moins certaine. Ils peuvent relever :

- du secteur public : ainsi, les Etats périphériques à la zone euro, et les pays émergents,

- du secteur privé ou « corporate » : c’est le cas des émetteurs « investment grade », d’un crédit comparable ou supérieur à celui de certains pays périphériques ; des émetteurs « high yield » d’une qualité de crédit moindre, mais offrant un taux sensiblement plus élevé pour un risque de défaut raisonnable (risque transitoire ou définitif de non versement du capital ou des intérêts).

Sur le marché des actions, un gérant flexible peut s’intéresser :

- à la rentabilité bénéficiaire (1/PER), exceptionnellement élevée par rapport au rendement obligataire,

- à la valorisation, parmi les plus faibles depuis 30 ans à l’exception des Etats-Unis, mais vulnérable à court terme aux développements de la crise économique et financière.

Le gérant peut aussi choisir entre :

- la zone euro, dont le défaut de cohérence financière et institutionnelle amplifie l’impact récessif de la rigueur budgétaire et la perception du risque,

- les Etats-Unis, qui bénéficient d’un effet « refuge », et du soutien des autorités fédérales à l’activité, au préjudice de l’orthodoxie monétaire et budgétaire,

- les pays émergents, sensibles à la faible dynamique des régions précédentes, qui doivent prouver leur capacité à préserver les équilibres macro-économiques sans sacrifier la croissance.

Le gérant flexible a également accès :

- au marché des devises, avec un euro affaibli par la faiblesse institutionnelle de la zone, vis-à-vis duquel le dollar, le yen, la livre et le franc suisse apparaissent comme des monnaies « refuges »,

- aux marchés de l’or et des matières premières, sensibles au cours du dollar, ainsi qu’aux doutes relatifs à la croissance des pays émergents à court terme,

- aux placements en trésorerie, de rémunération négative en termes réels, et même en termes nominaux !

La gestion flexible dépasse l’approche d’investissement traditionnelle. Elle paraît adaptée à l’environnement très particulier d’aujourd’hui, dans lequel :

- aucune classe d’actif ne répond plus à ses caractéristiques habituelles :

- l’investisseur est prêt à payer pour la sécurité de son capital à court terme ;

- le risque élevé de perte, lorsqu’il est perçu sur les dettes d’Etat et les actions, fait ressortir des rendements exceptionnellement élevés,

- chez les pays développés, les décisions politiques de nature budgétaire (et institutionnelle en zone euro) déterminent, au moins autant que la politique monétaire des banques centrales, l’évolution économique et la rentabilité des actifs financiers,

- les dynamiques économiques et boursières claires font durablement défaut,

- les actifs risqués devraient continuer d’être volatils.

La gestion flexible suppose donc une réelle compétence en allocation d’actifs et une exploitation étendue de la liberté d’investissement reconnue au gérant. Elle convient aux investisseurs , si elle cible le risque et le rendement susceptibles de leur convenir, et présente des principes d’investissement clairs et aisément compréhensibles.

Olivier Gasquet , Mars 2015

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |