| https://www.next-finance.net/fr | |

|

Stratégie

|

L’allocation d’actifs dynamique dans un environnement en mutation

Selon Eléonard Buono, Directeur France de Columbia Threadneedle Investments, dans un contexte d’investissement incertain, marqué par une volatilité accrue, une allocation active du risque entre différentes classes d’actifs, combinées de manière efficace et efficiente, peut permettre aux investisseurs d’obtenir un meilleur rendement par unité de risque.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

- Dans un contexte d’investissement incertain, marqué par une volatilité accrue, la gestion du risque est une condition clé du succès.

- Une allocation active du risque entre différentes classes d’actifs, combinées de manière efficace et efficiente, peut permettre aux investisseurs d’obtenir un meilleur rendement par unité de risque.

- Les fonds de croissance diversifiés s’avèrent attrayants à cet égard, du fait du potentiel de croissance du capital à long terme qu’ils offrent, pour une volatilité réduite. Lorsqu’elles sont gérées de manière dynamique, ces stratégies peuvent selon nous offrir des rendements solides et stables tout en permettant de maintenir la volatilité sous contrôle.

L’investissement multi-actifs vise principalement à construire un portefeuille offrant un meilleur profil de risque qu’un placement misant une seule classe d’actifs, tout en optimisant le potentiel de rendement. Pour un fonds de croissance diversifié, cela implique de rechercher une croissance du capital attrayante pour une volatilité inférieure à celle des actions en procédant à une allocation dynamique entre différentes classes d’actifs.

Les portefeuilles multi-actifs peuvent tirer profit dans une large mesure de la tendance des marchés à octroyer une prime de risque accrue aux classes d’actifs les plus volatiles en combinant plusieurs actifs volatils individuels. Compte tenu de la faible corrélation entre les rendements de certains de ces actifs, la volatilité globale du portefeuille devrait être moindre que celle de la somme de ses différentes composantes. En d’autres termes, les portefeuilles multi-actifs devraient offrir de meilleures performances que n’importe quelle classe d’actifs unique dans de nombreux contextes économiques et d’investissement.

Quelle allocation d’actifs les fonds de croissance diversifiés doivent-ils dès lors viser dans le contexte de marché actuel ?

L’APPROCHE « DÉFINIR ET OUBLIER » VA-T-ELLE CONTINUER À FONCTIONNER ?

L’allocation d’actifs implique de déterminer activement le rendement potentiel de différentes classes d’actifs et la corrélation des prix des actifs à long terme (s’agissant d’une allocation d’actifs stratégique) ou à court ou moyen terme (s’agissant d’une allocation d’actifs tactique).

Si l’allocation d’actifs stratégique de type « définir et oublier » (set and forget), dans le cadre de laquelle la répartition entre actions et obligations est généralement de 60/40, a bien fonctionné au cours des 35 dernières années, il est peu probable qu’elle soit aussi probante à l’avenir.

Au cours des 35 dernières années, les actions ont affiché de solides rendements et l’efficacité des portefeuilles combinant des emprunts d’Etat des principaux pays développés et des actions a été phénoménale, dans la mesure où les rendements obligataires à long terme n’ont cessé de baisser, passant d’environ 14% en 1981 à 2-3% au début de cette année [1]. Au cours des trois ou quatre dernières décennies, un portefeuille traditionnel, composé de 60% d’actions et 40% d’obligations, a affiché sensiblement la même volatilité qu’un portefeuille purement obligataire, mais un meilleur rendement.

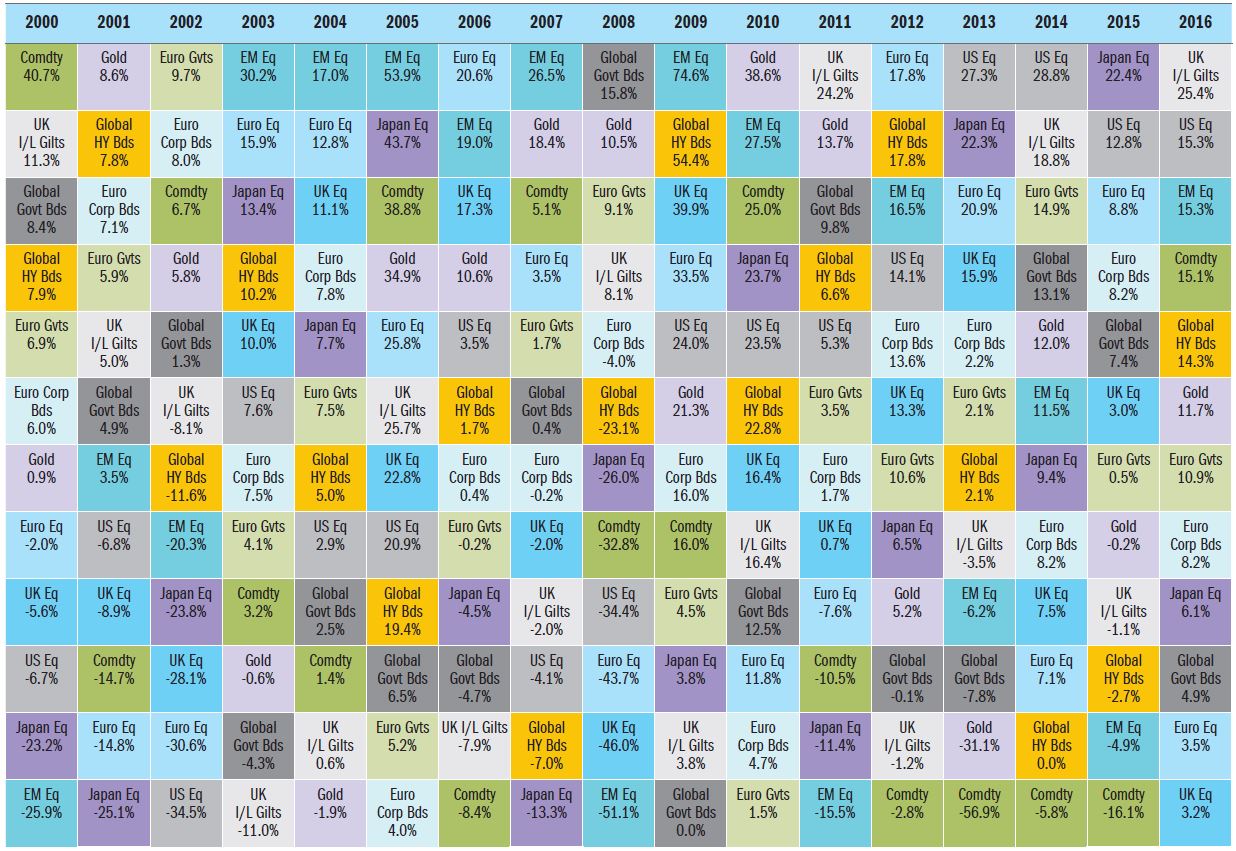

Mais une approche dynamique ne peut être mise en oeuvre de façon passive. Dans un contexte d’investissement incertain, marqué par une volatilité accrue, la gestion du risque est une condition clé du succès. En outre, d’importants écarts ont été observés entre les classes d’actifs les plus et les moins performantes au cours des 16 dernières années, ce qui illustre à quel point il est difficile pour les investisseurs d’effectuer un choix (Figure 1). En 2015, par exemple, les actions japonaises ont affiché une hausse de 22%, tandis que les matières premières ont chuté de 16%.

Figure 1 : Performances des classes d’actifs depuis 2000

- Source : Bloomberg, janvier 2017.

En procédant à une allocation dynamique entre et au sein des classes d’actifs, afin de minimiser les pertes et de tirer parti de la croissance, les fonds de croissance diversifiés sont à même d’optimiser le rendement global par unité de risque. C’est là un point important, car les pertes surviennent généralement au plus mauvais moment, lorsque les autres actifs en portefeuille perdent également de la valeur. Cet aspect revêt une importance particulière pour les fonds de pension et leurs sponsors, car une sous-performance en phase de décumulation est particulièrement malvenue pour les particuliers.

QUELLES DOIVENT ÊTRE LES CARACTÉRISTIQUES D’UN FONDS DE CROISSANCE DIVERSIFIÉ ?

Les fonds de croissance diversifiés ne doivent pas se limiter aux actions et aux obligations pour obtenir des rendements corrigés du risque solides et stables moyennant une volatilité acceptable, mais rechercher un mix d’actifs différent. Nos fonds de croissance diversifiés sont à même d’exploiter les opportunités à mesure qu’elles se présentent grâce à leur approche sans contrainte. Nous n’adoptons pas de positionnement « neutre » et, en tant qu’investisseurs actifs, nous pouvons cibler un large éventail de classes d’actifs afin d’identifier les meilleures idées pour nos portefeuilles. En période d’appétit pour le risque, nous investirons dans des actifs plus volatils, dans l’espoir que la volatilité sera récompensée. En revanche, en période de forte aversion pour le risque, nous investirons dans des actifs permettant de protéger le capital des investisseurs.

Une allocation d’actifs gérée de manière dynamique en fonction de l’évolution des corrélations et des conditions de marché peut permettre d’obtenir de meilleurs rendements corrigés du risque qu’une simple allocation d’actifs stratégique. Les fonds de pension doivent veiller à s’exposer à des actifs gérés de façon dynamique s’ils veulent minimiser les pertes et offrir des rendements corrigés du risque stables.

Eléonard Buono , Juillet 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Notes

[1] Le rendement des bons du Trésor américain à 10 ans s’établissait à 14,74% le 10/08/1981 et à 2,44% le 02/01/2017. Source : Macrotrends.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |