L’Évolution de la gestion collective française au 3ème trimestre 2016

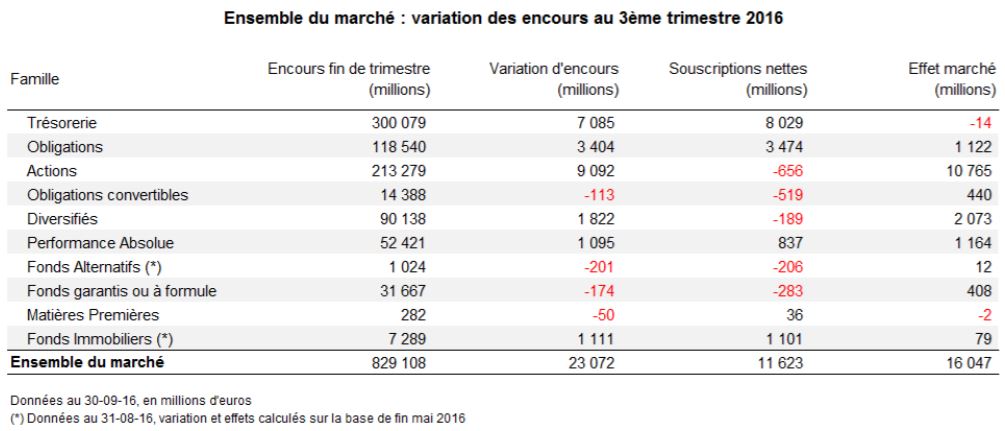

Fin septembre, le marché français de la gestion collective affiche un encours de 829,1 milliards d’euros, soit une progression des actifs sous gestion de +2,9% sur le trimestre.

Fin septembre, le marché français de la gestion collective affiche un encours de 829,1 milliards d’euros, soit une progression des actifs sous gestion de +2,9% sur le trimestre. Ce résultat permet d’effacer quelques affres de la première partie d’année et d’orienter le marché de manière plus positive : depuis janvier, le niveau d’encours affiche désormais une croissance de +1%.

Passée la victoire du « leave » britannique, l’heure était au rebond des marchés début juillet. Les Banques centrales, si elles n’ont pas agi de suite, ont su tenir des propos conciliants à même de redonner de l’élan au marché, en créant toutefois une forte attente de la part des investisseurs pour la rentrée de septembre. Et ces derniers ont été plutôt déçus. D’un côté, la BCE n’aura pas formulé d’annonce claire quant à l’allongement ou la redéfinition de son programme de rachat de dettes ; de l’autre, un nouvel ajournement de la Fed dans sa politique de resserrement monétaire aura instillé quelques doutes aux investisseurs.

Dans ce contexte, la plupart des gestions ont eu tendance à voir leurs résultats se resserrer au fil des semaines, au point de servir une performance négative en septembre. Toutefois, sur une base trimestrielle, une majorité de portefeuilles Obligations est en situation de performance positive. L’éventail des résultats se compose des hausses de +0,9% pour le segment Obligations euro, de +1,3% pour les Obligations Internationales, de +2,4% pour la dette émergente, jusqu’à +2,9% pour le Haut Rendement. Seule la catégorie USD affiche un résultat négatif (-0,2%).

Du côté des gestions Actions, les résultats sur le trimestre sont nettement plus étoffés. Les catégories France, euro et Europe affichent des performances comprises entre +4,8% et +7%. Les valeurs Asie progressent encore plus fortement : +7,3% pour les fonds Japon et +8,3% pour les fonds Chine. En deçà, les gestions Internationales délivrent tout de même +4,1% ; elles sont néanmoins soutenues par les résultats des fonds Emergents (+5,5%). En retrait, les fonds de valeurs nord-américaines délivrent +2,9%.

A ces résultats s’ajoutent les bonnes performances des fonds Convertibles (+3%), Diversifiés (+2,8%) et des gestions Flexibles (+3%).

Toutes classes d’actifs confondues, l’effet des performances procure un formidable gain d’encours de +16 milliards d’euros sur le trimestre.

Dans le même temps, le score de collecte est également flatteur avec +11,6 milliards d’euros alloués par les investisseurs sur la période. Les vendeurs de gestion pourront toutefois regretter que la majeure partie de ces flux ait alimenté les gestions de court terme (Trésorerie et Obligations). Quant à la part dévolue aux fonds de long terme, elle s’articule essentiellement autour des gestions Immobilier, Long/Short Actions et le retour de la demande pour la gestion Flexible. La classe Actions reste dominée par les arbitrages géographiques.

Les chiffres de la gestion traditionnelle

En dépit des rendements négatifs servis par un nombre croissant de portefeuilles monétaires, les fonds de Trésorerie affichent une collecte nette de +8 milliards d’euros, lors de ce 3ème trimestre. Néanmoins, les flux d’achats se concentrent uniquement sur les gestions les plus longues du segment, avec +10,2 milliards d’euros alloués en catégorie Trésorerie, où subsistent encore des performances positives. Dans le même temps, en catégorie Trésorerie Court Terme, où plus de 9 fonds sur 10 ont délivré une performance négative sur le trimestre, on enregistre -2,3 milliards d’euros de flux sortants.

En marge de ces opérations, les catégories Trésorerie PEA et Trésorerie Internationale auront été pourvues de, respectivement, +316 millions d’euros et +96 millions d’euros de souscriptions nettes. La catégorie Trésorerie Autres est en décollecte de -196 millions d’euros.

Parmi les principaux gestionnaires du segment, BNP Paribas AM et BFT IM se démarquent plus particulièrement : le premier engrange une collecte de près de +6,7 milliards d’euros et le second affiche +6,4 milliards d’euros de flux entrants. Dans une moindre mesure, les gammes Amundi AM (+3 milliards d’euros) et Groupama AM (près de +2 milliards d’euros) sont également en collecte. En revanche, les expertises de Natixis AM et de CM-CIC AM restent en situation de rachats nets.

Du côté des gestions obligataires, c’est également la collecte qui domine les opérations des investisseurs. Après avoir reçu +2,5 milliards d’euros de flux d’achats au 2ème trimestre, les fonds Obligations ont continué d’être recherchés : près de +3,5 milliards d’euros supplémentaires leur ont été alloués lors de ce trimestre. Pour autant, la demande demeure très concentrée, avec près de +2,9 milliards d’euros accordés aux seules gestions de Court Terme et de Très Court Terme du segment euro. Sur le même segment, on notera également la demande persistante pour les fonds de catégorie Inflation, pourvus de +214 millions d’euros de flux d’achats, tandis que les ETFs des catégories Toutes Maturités sont, ce trimestre, en forts rachats.

L’éventail de collecte des gestions obligataires se complète des flux attribués aux catégories Obligations USD (+308 millions d’euros), Pays Emergents (+210 millions d’euros), Internationales Inflation (+163 millions d’euros) et Haut Rendement (+117 millions d’euros).

Dans ce contexte, un grand nombre de gestionnaires profite des flux d’achats. Pour autant, Carmignac Gestion reste, une fois de plus, assez largement plébiscité : l’enseigne rassemble près de +1,4 milliard d’euros de collecte sur son fonds phare. Chez CPR AM, de l’ordre de +720 millions d’euros, essentiellement pourvus par une clientèle institutionnelle, ont continué d’abreuver les gestions, notamment sur le segment court terme. Constat à peu près comparable pour la maison mère, Amundi AM enregistre de l’ordre de +355 millions d’euros de collecte ; les ETFs de l’enseigne sont en rachats sur le segment. A l’inverse, la gamme plus étendue des ETFs de Lyxor affiche près de +245 millions d’euros de flux entrants. Sur le segment du Haut Rendement, EdRAM rafle la mise et affiche une collecte globale de plus de +340 millions d’euros.

Si la classe Actions peine à attirer les flux nouveaux de souscription, elle reste animée par les arbitrages géographiques auxquels se livrent les investisseurs. Sous l’effet du Brexit, ces derniers ont d’ailleurs accentué leurs sorties des fonds de valeurs euro (-1,8 milliard d’euros), pour s’exposer plus significativement aux valeurs émergentes (+1,3 milliard d’euros). Cette rotation, si elle impacte les véhicules de gestion active, se ressent plus particulièrement sur le segment des ETFs.

Sur les autres compartiments géographiques, les opérations ressortent sans grande ampleur. On retiendra les rachats de -296 millions d’euros des gestions de valeurs nord-américaines et les +164 millions d’euros dévolus aux fonds de catégorie Actions Internationales. Au global, la décollecte de la famille Actions reste contenue, avec -656 millions d’euros de flux sortants sur le trimestre.

Quelques gestionnaires parviennent néanmoins à profiter du contexte. C’est surtout le cas d’Amundi AM qui profite des flux rassemblés sur ses ETFs, tandis que sa gestion active est en décollecte ; l’enseigne affiche +550 millions d’euros de collecte nette. Arrivent ensuite les expertises du spécialiste indépendant Sycomore AM, pourvues d’une nouvelle allocation trimestrielle significative de près de +260 millions d’euros. Egalement, Comgest s’illustre avec un peu plus de +105 millions d’euros collectés. En revanche, les gestionnaires indiciels Lyxor et Theam enregistrent des rachats. C’est aussi le cas de certains spécialistes comme CPR AM ou Métropole Gestion.

Du côté des gestions de Convertibles aussi, les rachats l’emportent : à l’image des deux trimestres précédents, les fonds de la classe d’actifs enregistrent des flux sortants de -519 millions d’euros. Toutefois, la pression vendeuse exercée par les investisseurs ne semble pas toucher les gestions de catégorie Internationale ; elle s’exerce en revanche de manière prononcée sur les gestions de Convertibles euro (-285 millions d’euros) et Europe (-231 millions d’euros).

Les spécialistes du segment, UBI et Ellipsis AM continuent d’enregistrer les demandes de sortie des investisseurs. JP Morgan AM fait figure d’exception au sein de la classe d’actifs, en affichant une collecte nette de près de +120 millions d’euros.

Au trimestre dernier, les rachats auxquels étaient soumis les fonds Diversifiés montraient des signes de tarissement. Confirmation lors de ce 3ème trimestre, puisque certains flux acheteurs ont pu émerger. On retrouve ainsi les fonds à dominante Taux de catégorie International en situation de forte collecte (+333 millions d’euros). Egalement, les gestions à dominante Actions et de catégorie Europe affichent +94 millions d’euros de souscriptions nettes. En revanche, les fonds d’allocation Mixte restent en décollecte, notamment en catégorie International où -303 millions d’euros de flux sortants ont été enregistrés. L’ensemble des fonds Diversifiés affiche -189 millions d’euros de décollecte sur le trimestre.

Parmi les poids lourds du segment, seule la gestion d’Amundi AM est parvenue à engranger une collecte significative (+175 millions d’euros). Les enseignes Carmignac Gestion et DNCA Finance demeurent en situation de rachats pour, respectivement, -227 millions d’euros et -165 millions d’euros.

A l’image des fonds Diversifiés, la gestion Flexible renoue avec une demande plus marquée de la part des investisseurs : les flux consacrés à la catégorie auront rassemblé +404 millions d’euros sur le trimestre. Dans le même temps, les stratégies d’Arbitrage de Crédit (+85 millions d’euros) et Long/Short Actions (+211 millions d’euros) auront continué d’attirer des flux significatifs de collecte.

Ces opérations, auxquelles s’ajoute la demande de +120 millions d’euros pour les fonds MultiStratégies, font que les gestions de Performance Absolue, la plupart du temps pilotées à l’aide d’un budget de risque, restent très recherchées par les investisseurs. Pour le compte de ce 3ème trimestre, le segment affiche une collecte nette de +837 millions d’euros.

De nombreuses enseignes profitent de ces flux d’achats. Parmi les principaux résultats de collecte, on retiendra ceux de Groupe UFF (près de +285 millions d’euros), La Banque Postale AM (+275 millions d’euros), Amiral Gestion (+180 millions d’euros) et Candriam (+130 millions d’euros).

A peine +5 millions d’euros sur le trimestre, c’est le résultat de collecte des fonds actuellement ouverts à la souscription en catégorie Garantie Totale. Face à cette population extrêmement restreinte, les fonds en cours de vie et ceux arrivés au terme de leur garantie auront dû répondre à -610 millions d’euros de rachats. Sur le segment Garantie Partielle (+5 millions d’euros), la demande s’est nettement contractée par rapport au trimestre précédent. En revanche, la catégorie Fonds à Formule affiche une collecte étoffée de +316 millions d’euros.

Peu de gestionnaires, parmi lesquels CM-CIC AM (+131 millions d’euros), Amundi AM (+125 millions d’euros) et Groupe Federal Finance (+35 millions), se distinguent.

En catégorie fonds Matières Premières, THEAM et Ofi AM font jeu égal au niveau de la collecte. Le premier renoue avec des flux d’achats, ce trimestre, de +20 millions d’euros ; l’expertise du second reste recherchée et engrange +19 millions d’euros supplémentaires. A elles deux, ces enseignes se partagent l’ensemble des flux pourvus à la catégorie (+36 millions d’euros).

Quant au segment des fonds Immobilier, celui-ci demeure toujours très entouré. Les investisseurs continuent de s’y presser, maintenant une tendance acheteuse très forte, pour +1,1 milliard d’euros au cours du trimestre décalé allant de juin à fin août. Les filiales spécialisées d’Amundi AM et de BNP Paribas AM profitent pleinement de cette tendance : la première affiche une collecte de +455 millions d’euros et la seconde est pourvue de +150 millions d’euros de flux d’achats. Egalement, Axa IM s’illustre et enregistre un peu plus de +320 millions d’euros de souscriptions nettes. C’est aussi le cas de Natixis AM avec +110 millions d’euros collectés.

La gestion Passive

A l’image des résultats du trimestre précédent, la collecte des ETFs est restée très étroite. Pour autant, certains volumes d’opérations sont significatifs, en particulier sur les Actions où les ETFs d’indices euro ont été vendus (-1,4 milliard d’euros) au profit des ETFs de valeurs émergentes (+987 millions d’euros). Le total des opérations menées sur les ETFs Actions est une décollecte de -116 millions d’euros que compensent les flux d’achats enregistrés par les ETFs d’indices obligataires (+114 millions d’euros). Là aussi, certaines opérations sortent du lot : c’est le cas des rachats de -396 millions d’euros enregistrés par les ETFs de catégorie Obligations euro Toutes Maturités, contre des collectes pour les segments Très Long Terme (+163 millions d’euros), euro Inflation (+164 millions d’euros) et USD Toutes Maturités (+212 millions d’euros).

L’ensemble des ETFs du marché français rassemble un encours de 62,2 milliards d’euros, en légère progression de +1% sur le trimestre. Du côté des gestions indicielles de type « traditionnelle », la hausse d’encours est plus marquée (+3%) malgré, là aussi, un faible score de collecte. Ces fonds rassemblent 8,1 milliards d’euros sous gestion.

De ces opérations menées durant le trimestre, les gammes d’Amundi AM en retirent le plus grand bénéfice en étant pourvues de +750 millions d’euros de flux d’investissement nets. Ces concurrents, Lyxor et THEAM ont été impactés de manière négative : un peu plus de -415 millions d’euros de rachats pour le premier et -225 millions d’euros de retraits nets pour le second.

La gestion Alternative

Arrêtés à fin août, les actifs sous gestion des fonds Alternatifs ne rassemblaient plus que 1 milliard d’euros. Au cours du trimestre décalé, allant de juin à fin août, les investisseurs s’étaient une fois de plus livrés à des demandes de rachats, ces dernières rassemblant -205 millions d’euros sur la période. Les principaux gestionnaires restaient en situation de décollecte : Rothschild et Cie Gestion, Groupe La Française, Ofi AM. Cap West faisait une fois de plus exception à ce constat sans pour autant attirer des flux entrants significatifs.

Europerformance , Octobre 2016

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |