| https://www.next-finance.net/fr | |

|

Opinion

|

L’Euro plus fort, une bonne nouvelle ?

Une remontée qui inquiète. La remontée récente de la devise européenne a généré les premières inquiétudes en pesant sur certains secteurs très diversifiés à l’international, à l’image des valeurs industrielles ou technologiques. Certains managements de sociétés se sont d’ailleurs exprimés sur les risques associés à un euro qui remonterait trop rapidement.

Une remontée qui inquiète. La remontée récente de la devise européenne a généré les premières inquiétudes en pesant sur certains secteurs très diversifiés à l’international, à l’image des valeurs industrielles ou technologiques. Certains managements de sociétés se sont d’ailleurs exprimés sur les risques associés à un euro qui remonterait trop rapidement. Même chose du côté des analystes qui ont opéré des ajustements à la baisse de leurs attentes de profits pour certains groupes européens. Si aujourd’hui la croissance européenne va mieux, personne n’oublie que la faiblesse de la devise commune y est pour beaucoup (avec la baisse du prix du pétrole et les taux bas).

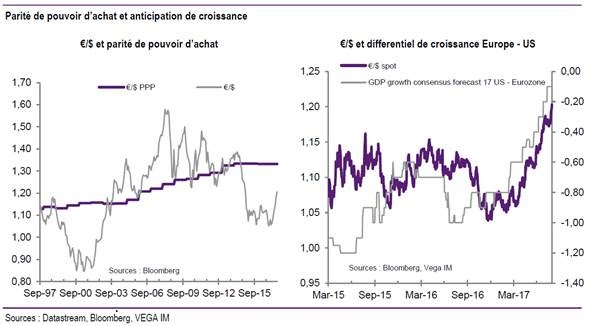

Une devise plus forte…mais toujours largement sous-évaluée. Certes, la remontée de l’euro a pris beaucoup d’observateurs par surprise. Néanmoins, elle reste largement inférieure à la valeur fondamentale mesurée par les Parités de Pouvoir d’Achat [1]. En prenant une perspective historique, l’euro a simplement rattrapé une partie de sa chute consécutive au contrechoc pétrolier qui avait vu le dollar progresser fortement. Face à sa parité de pouvoir d’achat qui est stable autour de 1,30 dollar, l’euro affiche une sous-valorisation de l’ordre de 10 %.

Une devise plus forte, une croissance plus solide. Il est difficile de tester statistiquement la pertinence des déterminants fondamentaux de l’euro tels que le différentiel de taille de bilan entre la BCE et la Fed ou le différentiel de taux. Sur les derniers mois, on s’aperçoit que c’est surtout l’anticipation d’une croissance économique plus solide en zone euro relativement à l’économie américaine qui a contribué à la remontée de la devise. Voilà pourquoi la remontée de l’euro n’est, pour le moment, pas une inquiétude. Elle reflète simplement l’accélération du momentum de croissance en Europe qui s’aligne sur le niveau de croissance des États-Unis. Désormais, la croissance en zone euro est attendue, par le consensus des économistes, autour de 2 % cette année contre 2,1 % pour les États-Unis. En début d’année, ce chiffre était de 1,4 % contre 2,2 %.

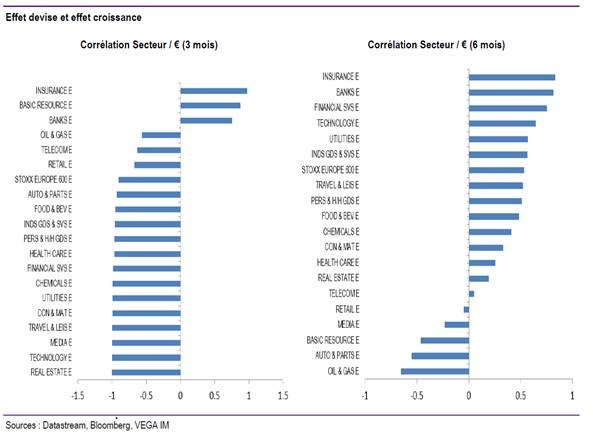

D’ailleurs, si les corrélations de court terme indiquent un effet défavorable pour les performances boursières des secteurs très exposés à l’international, on constate que, sur un horizon de temps plus long, cette corrélation est positive.

Difficile de rejoindre la parité de pouvoir d’achat à 1.30. Doit-on dès lors se préparer à un retour sur la parité de pouvoir d’achat et le niveau de 1,30 dollar, seuil redouté par son impact négatif sur l’activité des entreprises européennes ? Nous ne le pensons pas. Si la politique monétaire de la BCE est sur le point de s’infléchir, la réduction de la taille du bilan de la BCE va se faire de façon très progressive. Par ailleurs, la persistance d’une inflation toujours très faible ne devrait pas bouleverser le différentiel de taux qui reste en faveur des États-Unis où l’économie est déjà au plein emploi et la voie du resserrement est déjà empruntée. Mais plus important, il nous semble difficile de voir la zone euro maintenir durablement le rythme de croissance actuel alors que sa croissance potentielle se situe autour de seulement 1 % (gains de productivité + croissance de la population).

Benoit Peloille , Septembre 2017

Notes

[1] La parité de pouvoir d’achat (PPA) est un taux de conversion monétaire qui permet d’exprimer dans une unité commune les pouvoirs d’achat des différentes monnaies. Ce taux exprime le rapport entre la quantité d’unités monétaires nécessaire dans des pays différents pour se procurer le même « panier » de biens et de services.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |