L’AFT utilise les leviers de flexibilité de sa stratégie d’émission dans le contexte de QE

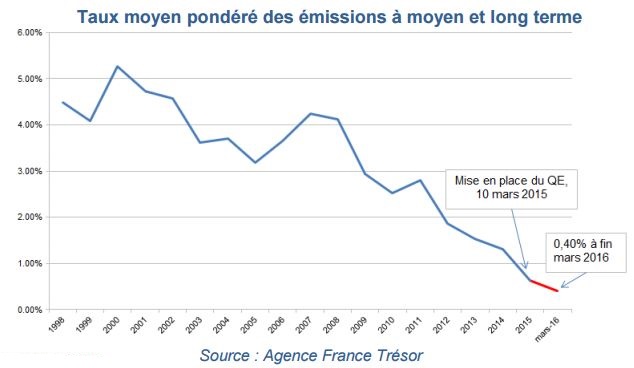

Le Public Sector Purchase Programme a permis d’abaisser les primes de risque sur l’ensemble de la courbe des taux et d’alléger le coût d’émission des titres de la dette, qui s’établit à 0,40 % fin mars 2016 pour les émissions à moyen et long terme, contre 0,63 % en 2015. Il permet à l’État français de bénéficier de taux à l’émission bas sur l’ensemble de la courbe de taux.

Si le programme de rachat de titres du secteur public (PSPP [1]) de l’Euro-système lancé il y a un an constitue un soutien pour le programme d’émission de l’État, il a eu plusieurs effets techniques sur le marché de la dette française. Les achats réguliers de titres entre les maturités 2 à 30 ans ont rendu nécessaire le réabondement régulier des souches anciennement émises (off-the-run) afin de maintenir la meilleure liquidité possible sur l’ensemble des OAT.

L’AFT a donc accru la flexibilité de ses émissions pour répondre à la demande. La proportion des émissions off-the-run par rapport aux émissions totales s’établit à un pic depuis 2011 de 33,3 %, contre 21,8 % en 2014.

Le PSPP a permis d’abaisser les primes de risque sur l’ensemble de la courbe des taux et d’alléger le coût d’émission des titres de la dette, qui s’établit à 0,40 % fin mars 2016 pour les émissions à moyen et long terme, contre 0,63 % en 2015. Il permet à l’État de bénéficier de taux à l’émission bas sur l’ensemble de la courbe de taux. Cette baisse des taux s’est également traduite par une demande accrue de la part des investisseurs pour les titres de plus longue maturité offrant des rendements plus élevés. En conséquence, la durée de vie moyenne des émissions de l’année 2015 a augmenté, passant de 8,9 années en 2014 à 9,4 années en 2015, rendant la dette française plus résiliente à une hausse des taux dans les années à venir.

Les nouvelles mesures de la BCE annoncées le 10 mars 2016, incluant une hausse de 20 milliards d’euros des achats mensuels à 80 milliards dès avril et l’inclusion d’obligations d’entreprises (corporate) notées investment grade libellées en euros dans la liste des actifs éligibles du PSPP, conduisent l’AFT à poursuivre l’exécution de son programme d’émission en conservant à l’esprit trois priorités.

La première est de s’assurer que le niveau de liquidité de la dette française reste au meilleur niveau parmi les dettes souveraines de la zone euro et dans le monde. La deuxième consiste à conserver une base d’investisseurs large et diversifiée, par nature et par géographie, résidents et non-résidents, sur l’ensemble de la courbe des taux, de sorte que la baisse des taux qui s’opère grâce au PSPP ne conduise pas certains investisseurs à préférer d’autres instruments aux OAT. La troisième consiste à se préparer dès aujourd’hui à la fin programmée du QE et à une normalisation ordonnée des conditions de financement de l’État, c’est-à-dire à une hausse des taux découlant de la consolidation de la croissance et de la reprise de l’inflation en Europe et en France.

Agence France Trésor , Avril 2016

Notes

[1] Public Sector Purchase Programme

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |