| https://www.next-finance.net/fr | |

|

Interview

|

Julien Levy Kern et Esther Dreyfuss : « Les obligations convertibles européennes devancent toutes les autres classes d’actifs obligataires »

Bilan de l’année 2015 sur le marché européen des obligations convertibles, comportement du fonds CPR Convexité, perspectives pour 2016...Julien Levy Kern et Esther Dreyfuss gérants du fonds CPR Convexité font un tour d’horizon du marché européen des convertibles.

Quel bilan tirez-vous de l’année 2015 sur le marché européen des obligations convertibles ?

Avec 6% de performance moyenne, les obligations convertibles européennes réalisent une belle année 2015. Ainsi, elles devancent de loin toutes les autres classes d’actifs obligataires. Si les taux et le crédit sont des composantes importantes des obligations convertibles, cette année la performance provient essentiellement de la composante action. Effet action par ailleurs amplifié par la nature plutôt « small » ou « mid-caps » des sous-jacents convertibles, qui ont surperformé les indices actions « large-caps » comme l’Eurostoxx 50. Enfin, la hausse de la valorisation de la classe d’actifs sur l’année contribue également à cette belle performance.

Quelles ont été les grandes tendances sur 2015 ?

Sur la première partie de 2015, jusqu’à mi-avril, les obligations convertibles ont fortement progressé bénéficiant de la hausse de toutes les composantes : crédit, actions et valorisation.

Cette forte hausse des actions a permis à certaines convertibles d’être « callées » c’est à dire remboursées par anticipation par l’émetteur (cas d’Orpéa 2016, Ingenico 2016, Derwent 2016…) permettant ainsi de cristalliser la performance sur les points hauts du marché.

La deuxième partie de 2015 a été plus chaotique, sur fond de ralentissement global avec une volatilité qui a fortement augmenté et des spreads de crédit qui se sont violemment écartés, notamment sur les secteur des matières premières. Dès lors, le « bond-picking » des obligations convertibles a été essentiel pour préserver la performance. Ainsi, le marché des convertibles a connu plusieurs évènements avec les faillites de quelques minières comme London Mining, les restructurations dans les services pétroliers comme pour CGG, la quasi-faillite d’Abengoa, les accidents dans les pays émergents avec le cas de Rallye et l’imprévisible chute de Volkswagen. Toutefois, dans leur ensemble, les convertibles ont bien joué le rôle d’amortisseurs avec leur convexité.

Grâce à la poursuite des flux acheteurs sur le premier semestre, la valorisation a progressé, avec des volatilités implicites plutôt à la hausse. Nous avons cependant vu quelques faiblesses en fin d’année avec des flux vendeurs sur les fonds de convertibles internationales et un marché primaire particulièrement important.

La taille du gisement des obligations convertibles européennes est étale sur l’année grâce à l’important marché primaire de 21Mds d’euros, le plus élevé sur 5 ans, contre 19Mds d’euros de remboursements.

Comment s’est comporté votre fonds CPR Convexité ?

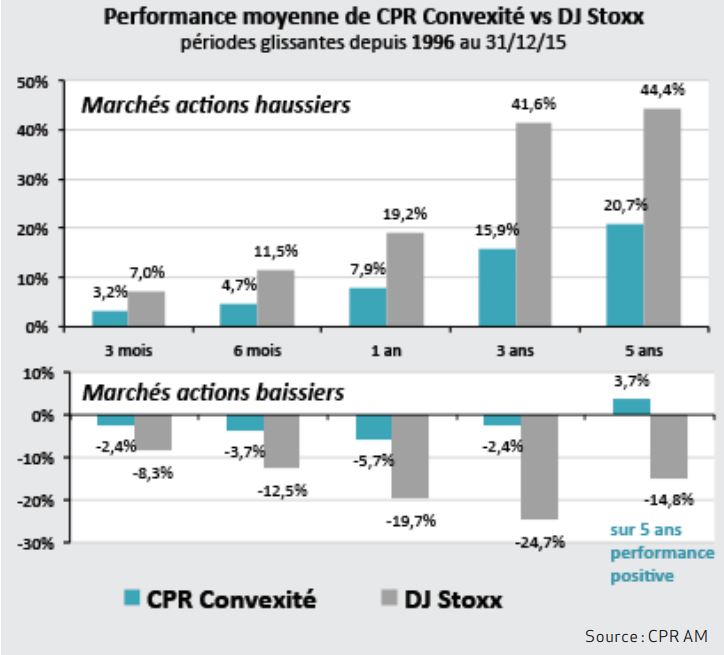

Sur 2015, nous avons été clairement surpondérés sur le moteur action avec une exposition moyenne relativement au benchmark de 107% et un delta moyen de 42%. CPR Convexité a ainsi pleinement profité de la composante actions. Nous avons été prudents dans notre « bond-picking », ce qui nous a permis d’éviter notamment l’écueil des services pétroliers et de conserver une excellente liquidité.

Quelles sont vos perspectives pour 2016 ?

Après un début d’année difficile, nous restons malgré tout relativement optimistes sur 2016 avec un scénario pour les prochains mois d’une stabilisation de la croissance mondiale autour de 3% (pondéré à 60%) où nous favorisons les actions de la zone euro relativement aux autres zones. Toutefois, nous n’excluons pas une poursuite des turbulences et donc une volatilité toujours élevée sur les marchés. Dans ce contexte, les obligations convertibles européennes représentent un bon véhicule d’investissement.

La chute des marchés d’actions en janvier, conjuguée à la hausse des spreads de crédit et la baisse des valorisations constituent selon nous un bon point d’entrée à l’heure actuelle sur le marché des convertibles.

Dans ce contexte, quelles sont vos principales convictions ?

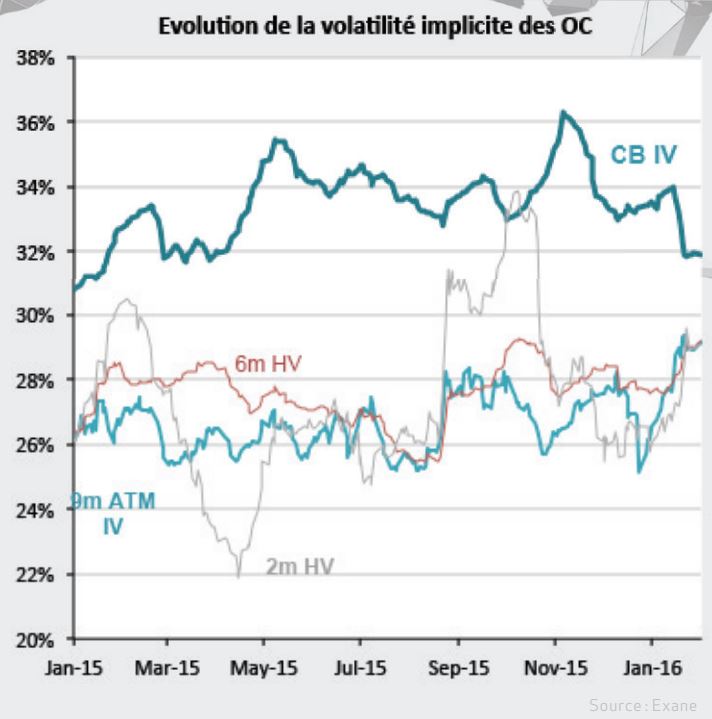

Avec une sensibilité action moyenne autour de 30%, la classe d’actifs (hors explosion des spreads de crédit, et flux vendeurs massifs), devrait être assez résiliente du fait de sa convexité en cas de poursuite des turbulences et profiter rapidement d’un rebond des marchés d’actions. Aujourd’hui, près de la moitié du gisement (pondéré par les encours) a retrouvé un taux actuariel positif dont près de 20% un taux supérieur à 3% (attractif dans un contexte de taux bas). De plus, les volatilités implicites ont perdu plus de 2 points sur le mois de janvier après 3 points en novembre rendant les niveaux de valorisation plus raisonnables, l’écart avec la volatilité réalisée s’étant fortement réduit ( ce qui n’exclut pas quelques sur-valorisations sur le segment « blue-chip »).

D’un point de vue sectoriel, le gisement s’est récemment enrichi avec des nouvelles émissions dans des secteurs peu représentés auparavant comme l’aéronautique avec Airbus et Safran et le luxe avec LVMH.

De plus les secteurs de croissance profitant d’un bon momentum comme la pharmacie, ou la consommation cyclique dans les pays développés, ou en pleine restructuration comme les télécoms sont bien représentés au sein du gisement. Enfin, la qualité de crédit des dernières émissions s’est améliorée avec beaucoup de sociétés notées « Investment Grade ». En effet, les conditions actuelles représentent pour ce type de sociétés, de vraies opportunités d’émissions qui devraient se poursuivre.

Next Finance , Février 2016

Focus

Interview Chloé Pruvot et Valentine Stichelbaut : « Nous avons renforcé la poche obligataire de notre allocation d’actifs au-delà de 80% »

Chloé Pruvot et Valentine Stichelbaut, respectivement Directrice des Investissements et experte ISR au sein du Groupe APICIL nous indiquent viser une allocation d’actifs 100% ESG.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |