| https://www.next-finance.net/fr | |

|

Stratégie

|

Guerre des changes : fin de l’acte II ?

Dans un monde marqué par un chômage élevé et traversé de pressions déflationnistes, la guerre des changes est un thème récurrent. Il est en effet tentant pour les gouvernements et les banques centrales d’exporter leurs difficultés chez leurs voisins en redonnant à leurs économies une compétitivité artificielle via la dépréciation cambiaire.

Dans un monde marqué par un chômage élevé et traversé de pressions déflationnistes, la guerre des changes est un thème récurrent. Il est en effet tentant pour les gouvernements et les banques centrales d’exporter leurs difficultés chez leurs voisins en redonnant à leurs économies une compétitivité artificielle via la dépréciation cambiaire. Cette volatilité des changes devrait prendre un rôle de plus en plus grand dans les perspectives d’allocation d’actifs.

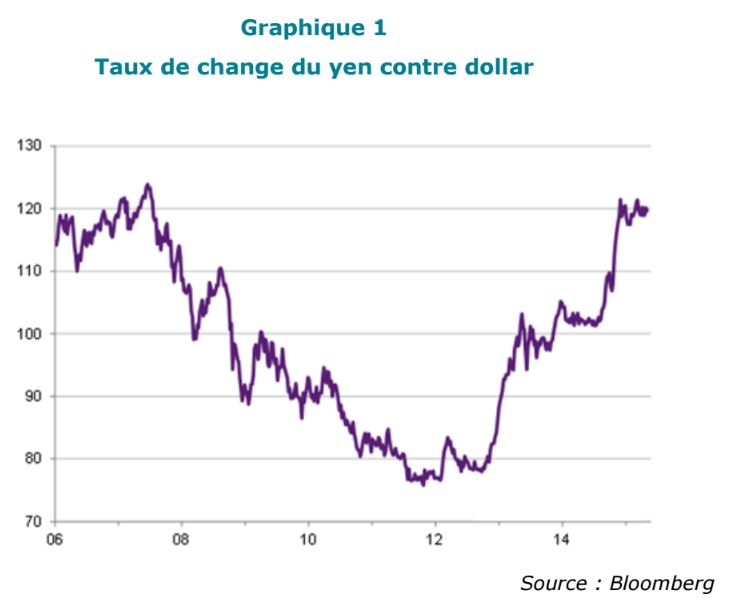

Dès les premiers mois de la crise de 2008, Etats-Unis et Royaume-Uni ont bénéficié de dépréciations cambiaires conséquentes, grâce à la mise en place de programmes drastiques de stimulation monétaire, les fameux « assouplissement quantitatifs » (QE en anglais). A partir de fin 2012, c’est au tour du Japon d’entrer dans la bataille (cf. graphique 1), avec l’annonce d’un programme d’assouplissement monétaire massif accompagnant le retour de la droite au pouvoir en décembre. Le nouveau premier ministre Shinzo Abe charge la Banque du Japon de ramener l’inflation, en territoire négatif depuis 1998, à 2% dans un délai le plus court possible. La crédibilité des moyens donnés à la Banque du Japon pour y parvenir (dont l’objectif annoncé en avril 2013 de doublement de la base monétaire en deux ans) permet de déprécier le yen de 78/$1 à 105/$1 fin 2013.

Graphique 1 : Taux de change du yen contre dollar

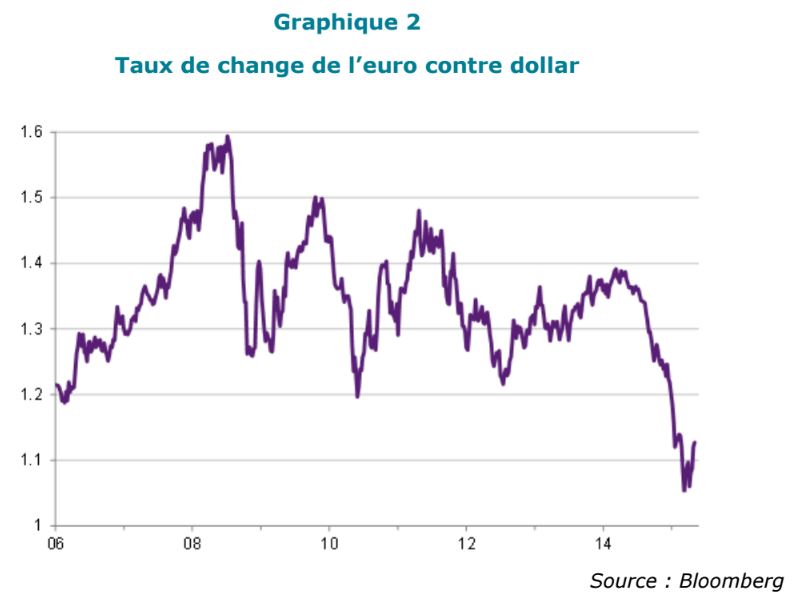

Au cours de l’année 2014, c’est au tour de la zone euro de se rapprocher dangereusement d’une trappe déflationniste. La BCE promet alors d’accroître massivement son bilan pour endiguer ce risque : un programme de QE classique (par achats de dette souveraine) est pré-annoncé fin 2014 et mis en place en mars 2015. La parité EURUSD dévisse de 1.36 en juin 2014 à 1.05 à la mi-mars 2015 (cf. graphique 2).

La glissade de la monnaie unique se déroule en outre dans un contexte plus global de forte appréciation du dollar contre devises développées et émergentes, par anticipation d’un resserrement de la politique monétaire de la Réserve Fédérale dans le courant de l’année 2015.

Graphique 2 : Taux de change de l’euro contre dollar

Après ce mouvement en deux temps –baisse des monnaies anglo-saxonnes, puis revanche baissière de l’euro et du yen–, les tendances sur le marché des changes se sont remarquablement inversées en mars 2015. L’activisme de la BCE est parvenu à raviver les anticipations d’inflation à long terme dans la zone euro, ce qui, couplé à une remontée sensible du prix du pétrole, a provoqué un rebond des taux nominaux européens, au moment même où la croissance américaine est annoncée au point mort au premier trimestre, retardant ainsi les perspectives de hausse de taux de la Fed. Les flux de capitaux vers la zone euro, qui pariaient sur un rebond des marchés actions comme obligataires (retour de la croissance et poursuite de la baisse des taux longs grâce aux achats de la BCE) s’inversent alors. La zone euro, qui enregistre depuis 2012 des excédents conséquents de sa balance courante, se voit ainsi soumise à des pressions haussières sur sa devise.

Ce retournement de tendance sur l’EURUSD trouve donc ses racines dans une inversion de tendance sur les anticipations de croissance et d’inflation de part et d’autre de l’Atlantique, illustrant ainsi la caractéristique de ‘jeu à somme nulle’ de la guerre des changes lorsque la limite des taux zéro est atteinte.

Avec cette amorce de respiration sur le taux de change du billet vert (cf. graphique 3), les Etats-Unis tiennent un début de revanche dans leur guerre des changes face à l’Europe et au Japon. Simple pause dans l’appréciation du dollar, ou retour à la moyenne ? Le taux de change du dollar devrait rester volatil tant que perdurent les incertitudes sur le timing de la première hausse des taux de la Fed. Mais le prochain bouleversement dans cette épopée du marché des changes risque d’être plutôt l’entrée en scène d’un nouveau belligérant : l’Empire du Milieu. La Chine conserve un ancrage fort de sa devise, le renminbi, au dollar américain. Alors que son économie reste sur une dangereuse trajectoire de ralentissement, la Chine a dû subir passivement l’appréciation de sa monnaie, du fait de sa proximité avec un dollar poussé vers des sommets contre toutes devises. L’appréciation du renminbi contre ses devises concurrentes asiatiques a aggravé les problèmes de surcapacité de l’industrie chinoise, qui perd des emplois à un rythme inquiétant. Pour l’heure, les autorités chinoises semblent parvenir à contenir le chômage, notamment en subventionnant le maintien de l’emploi dans le secteur public, mais en cas de poursuite du ralentissement économique, le taux de change pourrait bien être la variable d’ajustement d’un modèle à bout de souffle.

Une dépréciation du renminbi contre un panier de devises élargies constituerait une riposte graduelle, mais marquerait une mondialisation du conflit cambiaire post-crise.

Graphique 3 : Taux de change nominal effectif du dollar

Raphaël Gallardo , Mai 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |