| https://www.next-finance.net/fr | |

|

Opinion

|

Fin des politiques monétaires accommodantes, le nouveau défi de la gestion d’actifs

Selon Arnaud Faller, Directeur Général Délégué, Directeur des Investissements chez CPR AM, cet environnement porte donc à privilégier clairement les actions plutôt que le crédit dans les pays développés et à profiter des opportunités présentes sur les marchés émergents de dettes et d’actions...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

- Des banquiers centraux à la manoeuvre avec l’obligation d’anticiper les marchés en permanence.

- La reflation : chimère ou réalité ?

- Dans le nouvel environnement, la diversification et la flexibilité seront essentielles pour s’adapter rapidement.

- La seule vraie inquiétude viendra d’une sortie mal organisée des politiques des banques centrales.

La crise de 2008 a provoqué un choc majeur sur l’ensemble des économies développées et émergentes. L’expérience de la grande crise de 1929, d’une nature et d’une ampleur comparables, s’est avérée à ce titre riche d’enseignements : les interventions rapides et massives des gouvernements et des banques centrales ont permis d’éviter le pire.

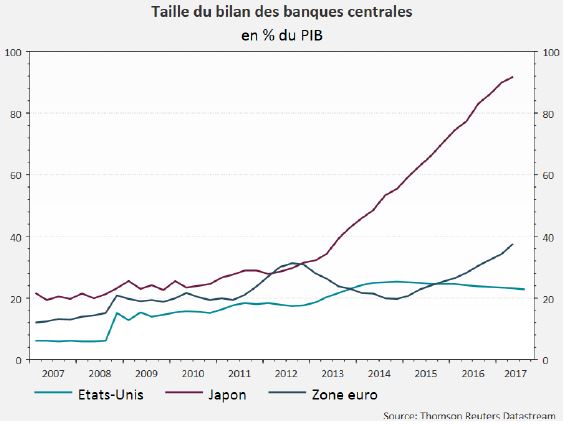

Après la baisse des taux directeurs dans tous les pays développés, les banques centrales se sont illustrées par des opérations de politique monétaire exceptionnelles. Bien au-delà de leur fonction classique de prêteur en dernier ressort, elles ont inondé les marchés financiers de liquidités, selon des modalités de plus en plus audacieuses, pour finir dans presque tous les pays, par des achats de titres. Les montants sont sans précédent : les titres détenus représentent plus de 20 % du PIB américain, plus de 30% dans la zone euro, et plus de 90 % au Japon (dont une partie non négligeable en ETF).

Par ailleurs, le mode même de communication des banques centrales a évolué, se convertissant au « guidage prospectif » (« forward guidance ») afin d’annoncer aussi longtemps à l’avance que possible la politique à venir, sinon dans ses détails du moins dans ses grandes lignes. Cela a largement contribué à stabiliser les anticipations de taux courts, et donc les taux longs. Mais le plus grand succès de communication a été celui de M. Draghi, président de la BCE, qui a probablement sauvé la zone euro en annonçant publiquement qu’il ferait tout ce qui est possible (« whatever it takes ») pour cela. La communication des banques centrales est maintenant scrutée à la virgule près, toutes les 6 semaines pour les réunions programmées, mais également dans la moindre communication d’un de leurs membres.

L’heure est aujourd’hui à la sortie de ces politiques extraordinaires avec la disparition des risques déflationnistes. Pour autant, l’inflation n’est pas encore là, et cela constitue un vrai « mystère » comme l’a souligné Mme Yellen. Les ruptures technologiques qui provoquent un changement durable des comportements des consommateurs dérèglent-elles durablement le logiciel inflation ? Plus récemment, la modération salariale continue de surprendre dans la phase de cycle actuelle.

Il s’agit de distinguer les phénomènes structurels (par exemple la démographie) des phénomènes conjoncturels (comme le retour des chômeurs de très longue période), pour tenter d’expliquer cette absence de tensions inflationnistes.

Nous sommes persuadés que les phénomènes conjoncturels s’estomperont permettant à l’inflation de revenir au-delà de 2% même si les facteurs structurels empêcheront le scénario d’une inflation non contrôlée.

Toujours est-il que les banques centrales n’attendront pas d’être à leur objectif d’inflation pour normaliser leur politique monétaire. D’ailleurs, la Réserve fédérale a d’ores et déjà relevé de manière très graduelle son taux d’intérêt, et commence à ne plus réinvestir une partie de ses titres arrivant à échéance. Quant à la BCE, elle prévoit de diminuer encore le montant de ses achats d’actifs en 2018.

La présence des banques centrales sur l’ensemble de la courbe des taux d’une part, mais aussi sur les obligations privées, a modifié le fonctionnement des marchés.

La volatilité s’est effondrée, logiquement sur le marché du crédit, mais aussi par ricochet sur le marché actions. Par ailleurs, la faiblesse de la volatilité provient de la dispersion très forte des performances entre secteurs. C’est particulièrement le cas aux Etats-Unis où la progression de la technologie et de l’immobilier au-delà de 30% en un an a plus que compensé les pertes dans le secteur énergétique ou celui de la distribution alimentaire (-20%). La volatilité s’est alors reportée sur les devises, et l’évolution hors norme du dollar au cours des dernières semaines en est une illustration. La valorisation du crédit sera à surveiller de très près au regard de certains records : ainsi a-t-on pu observer l’été dernier certains taux d’obligations privées haut rendement de la zone euro inférieurs au taux d’intérêt d’une obligation d’état américaine à 10 ans !

Cette normalisation prendra du temps, et selon toute vraisemblance le niveau cible des taux directeurs sera bien inférieur à celui que l’on a pu observer par le passé. Elle sera aussi très progressive : les banquiers centraux sont parfaitement conscients de leur importance dans le pilotage des marchés et sont désormais très attentifs à les préparer, à l’image de la gestion de la probabilité de toute hausse des Fed funds avant chaque réunion. La volatilité des devises constitue un défi supplémentaire pour les banquiers centraux. Ils n’ont officiellement pas d’objectif de change mais les marchés réagissent parfois violemment en fonction des mesures prises.

L’interaction « pilotage des marchés » / « surréactions de ces derniers » aux annonces/mesures des banques centrales constitue pour elles un véritable défi.

La structure des marchés a également été durablement modifiée par les différentes et nombreuses mesures de régulation aux niveaux des banques, des assurances et des sociétés de gestion d’actifs : les opérations entre investisseurs finaux se sont beaucoup développées (des intermédiations). Le doute demeure donc sur la liquidité réelle effective lors des prochaines crises. Certains rappellent à juste titre que la liquidité est là quand les investisseurs en ont peu besoin alors qu’elle disparait au moment où ils la réclament. Réaliser des mesures objectives de liquidité est une tâche extrêmement difficile sur les marchés fonctionnant avec des market makers quand ces derniers n’ont aucun intérêt à la transparence de leurs capacités de prise de positions.

La régulation impacte l’ensemble de la liquidité qui sera un vrai enjeu quand les banques centrales se retireront

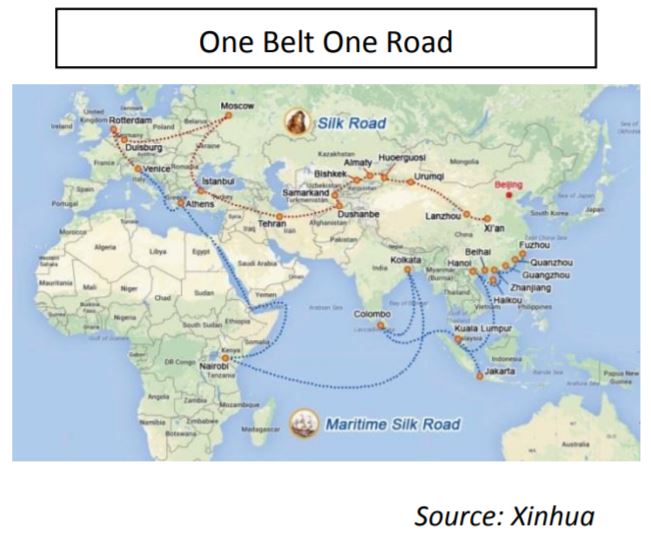

D’autant qu’à l’image de ce que l’on a constaté ces dernières semaines, les évènements politiques sont de nature à perturber les marchés financiers. Au premier chef, la politique intérieure américaine, avec l’imprévisibilité du Président Trump et les atermoiements concernant le projet de réforme fiscale. En Europe, les effets du Brexit tant sur l’économie britannique que sur les marchés, y compris continentaux, ne sont pas encore vraiment pris en compte. D’autre part, on néglige souvent dans l’analyse des évolutions de marché l’actualité des pays émergents. Or, en Chine les transformations sont considérables ; le gouvernement a l’ambition de faire évoluer le pays vers une société de services selon un modèle d’économie durable. Cette transformation implique une politique d’investissement majeure dans les énergies renouvelables et le tout électrique, mais aussi à l’extérieur, via le programme « One Belt One Road », qui vise à rapprocher la Chine de l’Europe en passant par le Moyen Orient.

On le voit, cette grande crise a profondément modifié l’environnement économique mondial et le fonctionnement des marchés financiers. Ces bouleversements à l’oeuvre sont encore difficilement appréhendables, et en tout état de cause, très mal mesurés par les outils statistiques disponibles. Pour autant, sur le court terme quelques certitudes demeurent, comme le contrôle exercé par les banques centrales sur les marchés de taux.

Dans un contexte où l’on n’anticipe pas un retour d’une inflation très élevée, le contrôle des banques centrales limite le risque d’un krach obligataire.

Il n’en est pas moins vrai qu’une remontée de taux mal ordonnée peut occasionner une vraie correction sur les marchés actions. Nous sommes également convaincus que le marché du crédit subira la politique de « tapering » de la BCE à plus ou moins longue échéance.

Cet environnement nous porte donc à privilégier clairement les actions plutôt que le crédit dans les pays développés et à profiter des opportunités présentes sur les marchés émergents (qu’il s’agisse d’obligations ou d’actions). Ce nouvel environnement de marché est moins favorable que par le passé aux positions contrariantes ; le momentum domine pour le moment, associé à de plus faibles positions des comptes propres des banques en raison des changements règlementaires. La théorie financière ne montre pas pour autant de surperformance claire du momentum à l’inverse de l’approche contrariante dans le monde de l’allocation d’actifs.

Il s’agira donc d’utiliser à la fois le moteur de diversification (toujours utile à condition d’estimer les « vraies » corrélations entre les actifs, d’où l’importance d’une approche multi scénarios) et de faire preuve d’une grande flexibilité pour s’adapter aux différents changements de régimes qui surviendront.

Arnaud Faller , Novembre 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |