| https://www.next-finance.net/fr | |

|

Immobilier

|

Faut-il attendre que les prix baissent pour acheter ?

L’augmentation des prix de l’immobilier dans les grandes villes de France peut dissuader les candidats à l’achat. Pourtant les conditions d’emprunt restent favorables en raison de taux de crédit encore très bas mais qui devraient remonter cette année.

Faut-il donc repousser ses projets d’achat en espérant une baisse des prix ou au contraire profiter des taux bas ?

L’augmentation du prix de l’immobilier constaté en 2017 dans les grandes villes érode le pouvoir d’achat immobilier des ménages et incite ces derniers à repousser leur acte d’achat. Convaincus que les prix au m2 ont atteint un seuil, ils préfèrent attendre un retournement de marché même lorsque leur capacité d’emprunt n’est pas entamée par la hausse des prix.

Avec son simulateur du coût de l’attente, le courtier en crédit immobilier, la Centrale de Financement, démontre que suspendre l’acte d’achat revient inévitablement à augmenter le coût du crédit et donc à renchérir le coût final d’une acquisition immobilière.

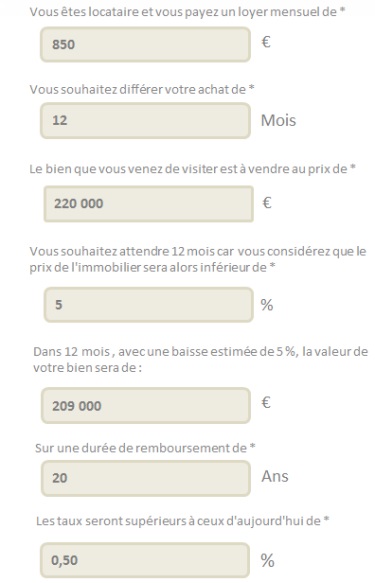

Exemple de simulation avec un ménage résidant à Nantes, payant un loyer de 850 € par mois et souhaitant acheter un bien immobilier d’une valeur de 220 000 €. Considérant que ce prix est trop élevé, le ménage décide de différer l’achat de 12 mois et continue donc à verser un loyer pendant cette période.

Après avoir pris tous les paramètres en compte, le simulateur calcule le coût de l’attente en fonction des données fournies c’est-à-dire une baisse du prix du bien conjuguée à une augmentation du taux d’intérêt.

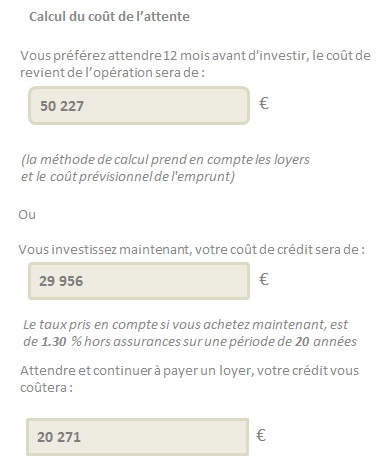

En différant son achat d’un an pour bénéficier d’une baisse du prix du bien, le ménage voit le coût de son crédit augmenter de 10 071€ auquel on peut ajouter 10 200€ correspondant aux 12 mois de loyer. Par conséquent une baisse des prix significative de 5% (et par ailleurs assez improbable dans le contexte actuel) ne saurait compenser une hausse des taux pourtant bien plus vraisemblable.

Pour contourner le niveau élevé des prix dans les villes comme Paris et Bordeaux, il est préférable d’acheter en zone intermédiaire via un investissement locatif tenant compte de la rentabilité locative et des projections de valeur du bien.

Nantes constitue une cible idéale pour les investisseurs immobiliers avec des promesses de rentabilité pouvant dépasser les 5% et la possibilité de profiter du dispositif de défiscalisation Pinel.

Next Finance , Avril 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |