Gestion obligataire : "La nouvelle normalisation"

L’étude Invesco Global Fixed Income Study montre que plus de la moitié (58%) des investisseurs obligataires interrogés pensent que l’économie mondiale est en voie de redressement, mais en suivant une trajectoire de normalisation différente des scénarios observés par le passé à la suite d’une crise économique.

Invesco publie sa première Étude mondiale sur la gestion obligataire (Global Fixed Income Income Study) qui analyse en détail le comportement des investisseurs obligataires. Dans le cadre de cette étude, 79 spécialistes de la gestion obligataire (emprunts d’État, obligations d’entreprise et prêts) travaillant pour des fonds de pension, des assureurs, des fonds d’Etat et des banques privées en Amérique du Nord, en Europe et en Asie ont été interrogés. Le total des encours gérés par ces organisations représentait à 4 400 milliards de dollars US au 30 juin 2017.

Selon cette étude, de nombreux investisseurs estiment que la longue période de calme qui règne sur les marchés obligataires depuis la fin de la crise financière approche de son terme en raison du retrait progressif des mesures de soutien des banques centrales. La majorité des investisseurs anticipent une période qu’ils qualifient de « nouvelle normalisation » sur les marchés de taux, caractérisée par une inflation basse, une intervention continue des banques centrales et des rendements plus faibles.

Une minorité, qui reste importante, estime au contraire que la fin du ralentissement du cycle économique entraînera une vague déflationniste dans les pays les plus fragiles. Quelques investisseurs tablent sur une forte hausse de l’inflation communément observée en du cycle économique.

L’étude Invesco Global Fixed Income Study montre que plus de la moitié (58%) des investisseurs obligataires interrogés pensent que l’économie mondiale est en voie de redressement, mais en suivant une trajectoire de normalisation différente des scénarios observés par le passé à la suite d’une crise économique. Selon la majorité des investisseurs sondés, une inflexion s’est produite et l’amélioration des principaux indicateurs sera au mieux modeste avec des taux de croissance économique modérés, du faible risque inflationniste et une remontée progressive des taux d’intérêt par les banques centrales (entraînant une hausse plus marquée de la partie courte que de la partie longue des courbes de taux).

De nouvelles problématiques apparaissent

Ces trois dernières années, le principal défi des investisseurs a été de composer avec la baisse constante des rendements. Alors que l’environnement de faibles rendements est encore considéré comme le facteur ayant le plus grand impact, une série de nouveaux défis va désormais impacter les portefeuilles obligataires :

- Le vieillissement des populations est une préoccupation majeure des fonds de pension, qu’il s’agisse des fonds à prestations définies (PD) ou à cotisations définies (CD). Ce sont les fonds de pension à PD qui sont les plus affectés par ce phénomène. Les déficits de financement et les déséquilibres entre actif et passif sont déjà importants et risquent encore d’augmenter. Même s’ils ne financent généralement pas les engagements garantis, les fonds à CD doivent répondre aux besoins d’un nombre croissant de personnes, de celles qui approchent de la retraite à celles qui commencent à peine leur carrière. La singularité des besoins des bénéficiaires augmente la complexité de la gestion des fonds à CD.

- Pour les assureurs, le principal défi concerne le durcissement de la réglementation, et notamment les obligations accrues en matière de transparence et de gestion des risques imposées par la directive Solvabilité II en Europe et par les exigences de fonds propres fondées sur les risques et le système C-Ross (China Risk Oriented Solvency System) en Asie. Ces nouvelles règles vont notamment compliquer la tâche des assureurs dont les passifs portent des garanties importantes et qui doivent générer des rendements suffisants pour honorer ces garanties tout tant en respectant le nouveau cadre réglementaire.

- L’augmentation des incertitudes géopolitiques a été suivie de près par les investisseurs obligataires en raison du succès des partis politiques populistes, du risque d’éclatement de la zone euro et du caractère imprévisible de l’administration Trump. Malgré leur incidence encore relativement limitée, 70 % des investisseurs pensent que les événements géopolitiques auront un impact bien réel d’ici trois ans, contre 55 % actuellement.

L’attrait du crédit alternatif

La gamme de sous-classes d’actifs de l’univers obligataire s’est considérablement étoffée au cours des dernières décennies et elle englobe désormais des instruments financiers aux profils variés. Les actifs obligataires core traditionnels continuent à jouer un rôle fondamental dans de nombreux portefeuilles obligataires, mais le crédit alternatif [1] prend une place de plus en plus importante auprès des investisseurs institutionnels obligataires.

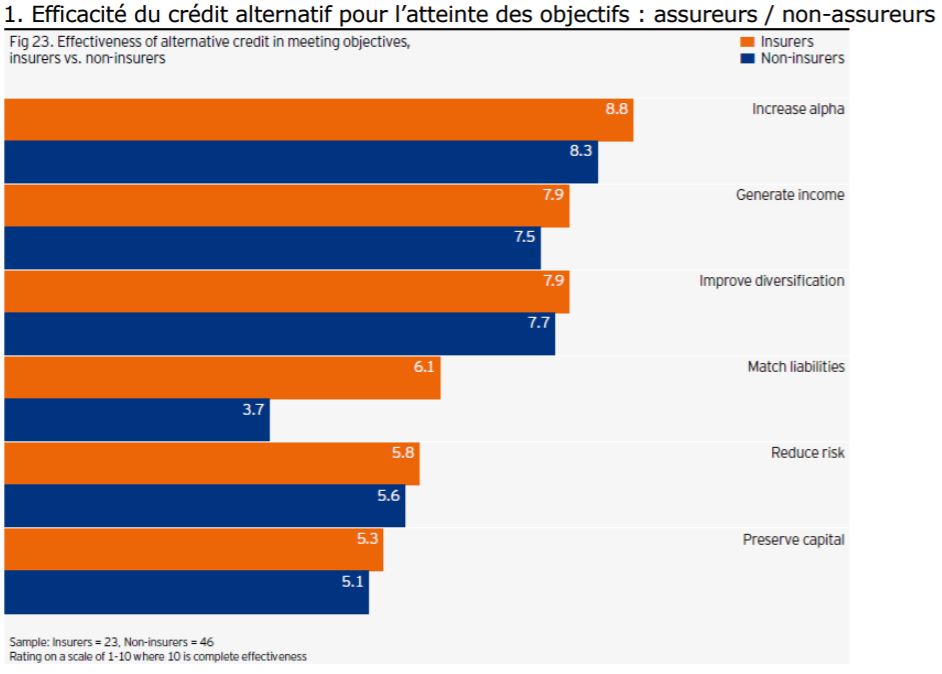

Grâce au crédit alternatif, ils peuvent diversifier leurs portefeuilles et mettre en œuvre des stratégies de performance absolue non contraintes par des indices de référence traditionnels. Parmi les avantages du crédit alternatif identifiés par les investisseurs, le plus cité est la capacité à générer un alpha plus élevé, juste devant la diversification des portefeuilles (en s’exposant aux primes de risque non disponibles via les instruments obligataires core) et, enfin, la génération de revenus plus élevés [schéma 1].

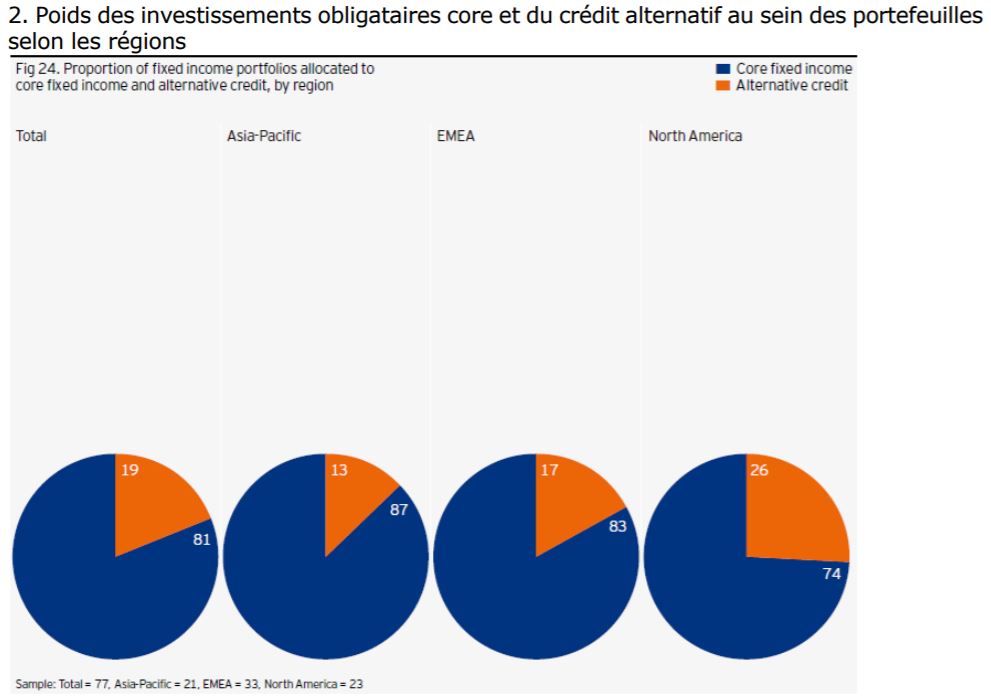

En moyenne, les investisseurs interrogés allouent 19 % de leurs portefeuilles obligataires à des stratégies de crédit alternatif [schéma 2], un pourcentage qui monte à 26 % en Amérique du Nord. En outre, ce sont les grands investisseurs (dont l’encours est supérieur à 15 Mds EUR) qui allouent le plus au crédit alternatif. En revanche, les investisseurs de plus petite taille (encours inférieur à 15 Mds EUR), qui ont généralement moins de ressources internes et sont contraints d’investir des montant plus modestes, ne peuvent pas exploiter dans les mêmes proportions les stratégies de crédit alternatif.

L’appétit pour le risque des investisseurs évolue

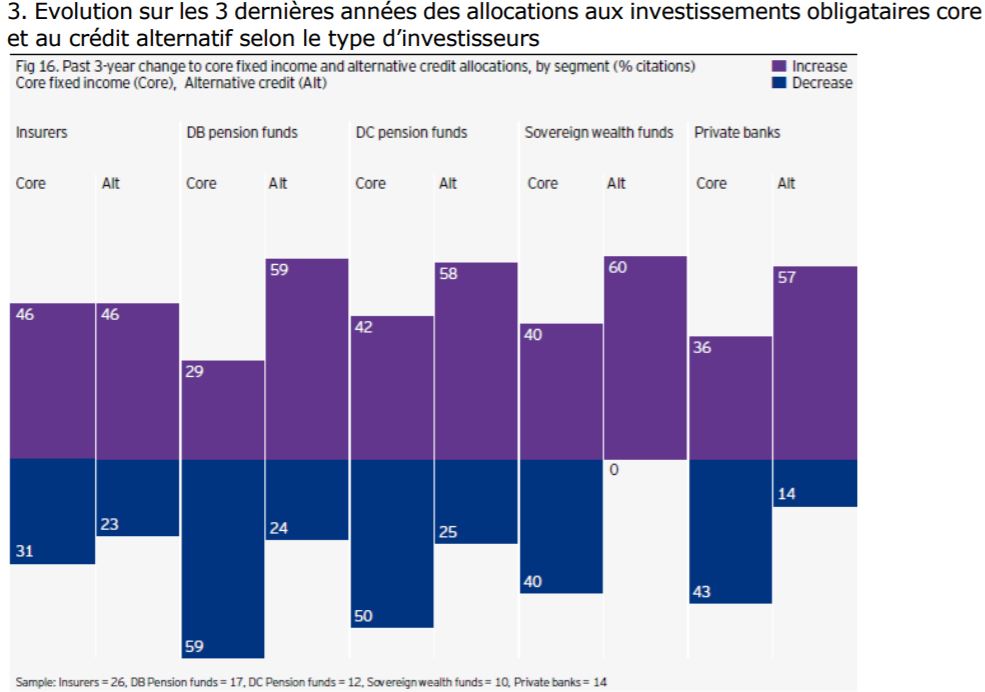

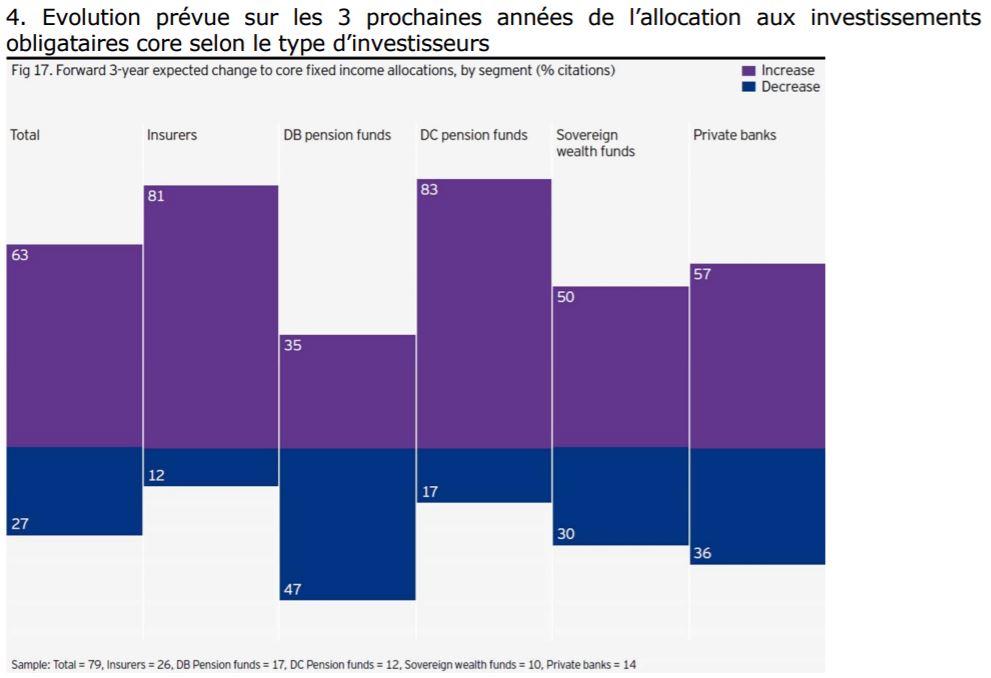

Au cours des trois dernières années, les investisseurs ont réduit leur allocation aux portefeuilles obligataires core et renforcé celle aux portefeuilles de crédit alternatif [schéma 3]. Cependant, la majorité (63 %) des investisseurs interrogés pensent revenir sur les segments obligataires core au cours des trois prochaines années, notamment en réduisant la part des actions dans leurs portefeuilles [schéma 4]. Ils pensent néanmoins continuer à investir dans le crédit alternatif mais dans des proportions moindres en raison du niveau élevé des prix et de la raréfaction des opportunités.

Ils estiment en effet que certains segments du crédit alternatif sont désormais chers, en particulier la dette à haut rendement, le crédit structuré et, dans une moindre mesure, les prêts directs [schéma 5]. Les investisseurs sont également tempérés en raison de craintes que ces catégories d’actifs puissent être sensibles aux chocs négatifs de l’économie. Estimant de plus en plus que l’économie mondiale s’approche de la fin du cycle actuel, certains investisseurs craignent que la dette à haut rendement et le crédit structuré soient les plus sanctionnés lors de la prochaine phase de ralentissement.

Le segment du crédit alternatif qui reste privilégié par les investisseurs est celui de la dette des marchés émergents. Alors que l’allocation moyenne à ce segment est actuellement de 3 %, 29 % des sondés pensent renforcer cette exposition au cours des trois prochaines années. Pour les investisseurs, ce segment recèle des opportunités en raison de l’embellie des fondamentaux économiques, de la résorption des déficits des comptes courants et d’un impact moins direct de la hausse des taux d’intérêt américains.

Développement durable

Les investisseurs pensent que les critères de développement durable (« ESG » : environnemental, social et de gouvernance) joueront un rôle de plus en plus important sur les marchés obligataires, notamment pour les obligations émises par les entreprises. Selon l’étude d’Invesco, ce sont surtout les fonds de pension qui sont à l’origine de cette tendance. Les assureurs sont moins préoccupés par les critères ESG puisque leur priorité est d’être en conformité avec les nouvelles réglementations. Les différences sur le plan régional sont également importantes. Plus de deux-tiers des investisseurs en Europe envisagent d’appliquer des critères ESG pour sélectionner leurs instruments obligataires, contre seulement la moitié en Amérique du Nord et un quart en Asie. La mise en œuvre de ces critères ESG peut aussi rencontrer des difficultés pratiques dans la mesure où certaines classes d’actifs sont jugées trop modestes pour réaliser une analyse ESG distincte. Par exemple, sur le segment des instruments obligataires alternatifs (comme les obligations à haut rendement et les prêts illiquides), le choix des investissements « verts » reste limité.

Next Finance , Février 2018

Voir en ligne : Invesco Global Fixed Income Study

P.-S.

*Précisions sur l’échantillon et méthodologie de l’étude : Le travail de recherche sur le terrain pour cette étude a été mené par le département de consultation stratégique de NMG. Invesco a choisi d’engager un cabinet spécialisé indépendant pour garantir des résultats objectifs et de haute qualité. NMG a mené des entrevues approfondies auprès de 79 experts de la gestion obligataire.

Notes

[1] Le schéma 5 en page 6 précise les différents segments du crédit alternatif (dette émergente, High yield corportate, bank loans, immobilier, dette liée aux infrastructures…).

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |