| https://www.next-finance.net/fr | |

|

Opinion

|

États-Unis : Don’t fight the FED !

Selon Lazard Frères Gestion, si l’approche très progressive de réduction du bilan de la Fed ne devrait pas entraîner une forte remontée des taux en tant que telle, les taux d’intérêt américains restent selon eux exposés à un ajustement des anticipations de marché dans un contexte où le positionnement des investisseurs, à l’achat sur les obligations américaines, apparaît extrême.

A l’issue de sa réunion des 19 et 20 septembre, la Réserve Fédérale a annoncé qu’elle débuterait la réduction de son bilan (4505 milliards de dollars au 22 septembre) en octobre 2017, près de neuf ans après le début de son programme d’assouplissement quantitatif. Pour se faire, elle ne réinvestira plus qu’une partie des produits issus des titres de son portefeuille arrivés à échéance. Dans un premier temps, seuls les montants dépassant le plafond de 10 milliards de dollars seront réinvestis dans de nouveaux titres. Ce plafond augmentera par palliers de 10 milliards de dollars tous les trois mois jusqu’à atteindre 50 milliards de dollars par mois.

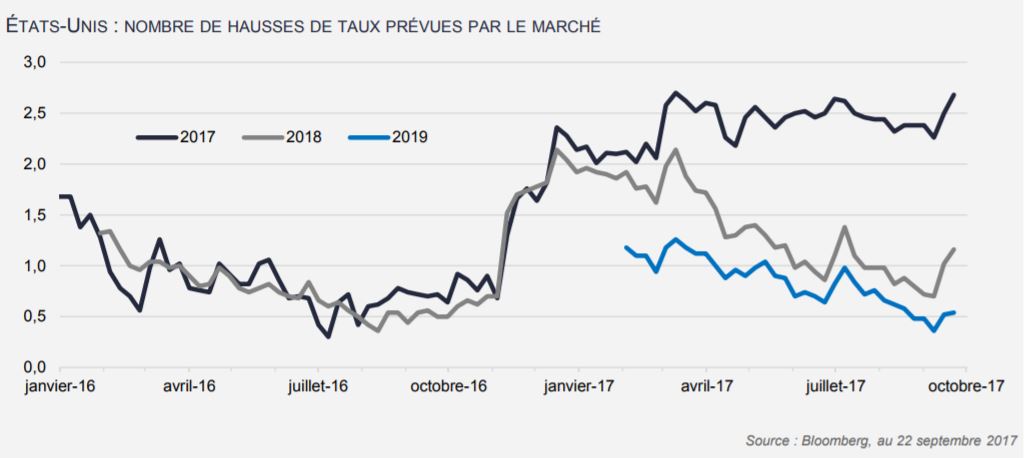

Cette annonce par la Fed de la réduction de la taille de son bilan était largement attendue par les investisseurs et les détails du plan sont connus depuis le mois de juin. En réalité, l’enjeu de cette réunion portait plus sur la mise à jour des prévisions de taux d’intérêt des membres du FOMC (le graphique des « dots »), dans un contexte de chiffres d’inflation décevants sur les derniers mois. La prévision médiane de ceux-ci est toujours d’une hausse des taux supplémentaire de 25 points cette année et de trois hausses en 2018. En revanche, les membres du FOMC ont revu de trois à deux le nombre de hausses attendues en 2019.

L’analyse de Lazard Frères Gestion

En maintenant leurs prévisions de taux d’intérêt pour 2017 et 2018, les membres du FOMC semblent confiants quant à un rebond de l’inflation sous-jacente dans les prochains mois, conformément à notre analyse. Si ce scénario de remontée de l’inflation se confirme, la Fed va probablement relever son taux directeur en décembre. Ce scénario n’est que partiellement intégré par les marchés qui y attribuent une probabilité d’environ 60% au 25 septembre. En outre, les attentes pour 2018 et 2019 sont selon nous trop pessimistes et la Fed va certainement vouloir continuer à remonter ses taux au rythme prévu dans le graphique des dots. Ainsi, si l’approche très progressive de réduction du bilan de la Fed ne devrait pas entraîner une forte remontée des taux en tant que telle, les taux d’intérêt américains restent selon nous exposés à un ajustement des anticipations de marché, dans un contexte où le positionnement des investisseurs, à l’achat sur les obligations américaines, apparaît extrême.

Lazard Frères Gestion , Octobre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |