| https://www.next-finance.net/fr | |

|

Interview

|

Elections présidentielles françaises 2017 : impacts et perspectives

Selon Jean Pierre Petit, Président des Cahiers Verts de l’Economie & Antoine Lesné, Responsable Stratégie et Recherche SPDR ETF Europe, l’écartement des spreads des OATs a, semble-t-il, donné lieu à un regain d’appétit des marchés vers la dette française puisque les portefeuilles sont légèrement surpondérés…

Quels sont les candidats les plus susceptibles d’être au deuxième tour ?

Jean Pierre Petit : Actuellement, les probabilités les plus fortes sont celles d’un 2ème tour opposant Marine Le Pen à Emmanuel Macron ou François Fillon.

Antoine Lesné : Rappelons que les sondages donnaient Hillary Clinton gagnante après chaque débat télévisé. Cependant le suffrage universel direct devrait donner des anticipations plus proches du résultat final. Aujourd’hui les écarts sont supérieurs à la marge d’erreur. Néanmoins le risque de surprise demeure jusqu’au soir du 23 avril.

Pour chacun de ces candidats, lequel serait le mieux accueilli par les marchés ?

JPP : Pour sa vision européenne, Emmanuel Macron apparaît sans doute le mieux placé. Pour le potentiel de réformes structurelles, c’est François Fillon qui semble le plus « attractif ».

AL : Chaque candidat a cependant une vision différente pour l’avenir de l’Europe avec d’un côté, une vision fédérale pour Emmanuel Macron, alors que François Fillon prône plus d’intégration mais via un processus entre gouvernements. Les deux s’entendent à réduire le déficit et améliorer la politique fiscale mais divergent quant à l’horizon et aux moyens employés pour y parvenir.

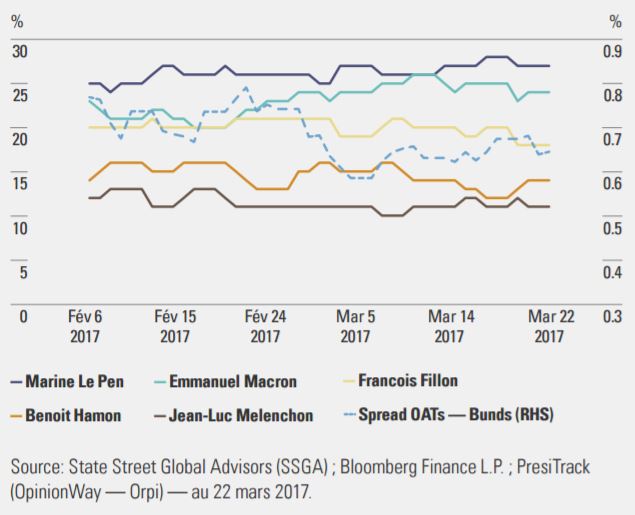

Côté marchés, une victoire d’Emmanuel Macron ou de François Fillon serait perçue positivement par les marchés et permettrait aux actions des sociétés hexagonales de potentiellement converger vers leurs homologues allemandes. De manière plus notable on peut s’attendre à un léger resserrement des spreads des OATs avec les obligations allemandes. On le voit sur le graphique 1 où les spreads ont tendance à se resserrer quand l’avantage de Marine Le Pen dans les sondages s’affaiblit. Cependant le potentiel de resserrement de ces spreads reste limité du fait de la position de l’endettement de la nation et de son potentiel de réforme.

Graphique 1 : Evolution des intentions de vote pour le 1er

tour des élections présidentielles françaises (23 avril 2017)

et écart de rendement Obligation Assimilable du Trésor

Français 10 ans vs Obligation du Trésor Allemand 10 ans

L’élection de Marine le Pen est-elle envisageable ?

JPP : Il ne faut rien exclure. Les politologues nous expliquent que les réserves de voix sont très faibles pour le second tour et que le Front National se heurte fréquemment au « plafond de verre », comme l’ont montré par exemple les dernières élections régionales. Cet argument n’est pas totalement convaincant. Beaucoup de choses peuvent encore se produire d’ici le 23 avril « en faveur » de Le Pen : une nouvelle vague terroriste, de nouvelles tensions dans les banlieues, de nouvelles « affaires » révélant la turpitude des élites politiques…. N’oublions pas que Marine Le Pen dispose d’un atout incontestable par rapport aux autres candidats ; elle n’a jamais été en responsabilité effective au niveau de l’État. Soulignons aussi que l’élection présidentielle est spécifique et on ne peut pas exclure une chute du taux de participation (profitable à Le Pen) au 2ème tour, surtout en cas de duel avec Benoît Hamon.

L’élection de Marine le Pen impliquerait-elle automatiquement une sortie de la zone euro ?

JPP : Non, dans la mesure où une initiative référendaire de la part de Marine Le Pen semble devoir impliquer une majorité parlementaire. Les élections législatives auront lieu en juin prochain. Or, il faut rappeler que les scores du Front National sont usuellement inférieurs lors de ces scrutins, comparativement aux élections présidentielles et que, de façon plus générale, l’existence d’un système électoral majoritaire à 2 tours est peu favorable à une formation sans alliés. Signalons enfin que dans les derniers sondages organisés sur la question (volonté de demeurer dans l’UE ou dans la zone euro), l’opinion publique reste assez largement favorable au maintien.

AL : Les marchés de change sont négatifs quant à l’euro mais ne “pricent” pas une éventualité de sortie de la France comme le démontre le graphique numéro 2. Les options “Risk reversals” sont utilisées comme indicateur du sentiment des traders sur la paire de devise Euro-Dollar. Le fait que ce niveau soit négatif dénote une incertitude et un fort pessimisme quant à l’avenir de l’euro. Cependant il n’est pas aussi élevé que lors de la crise de la zone euro en 2011–2012. Ce qui corrobore la faible capacité d’une Marine Le Pen élue à mettre en oeuvre une telle sortie, en tous les cas pour les opérateurs de marché.

Graphique 2 : Evolution des options EUR/USD à 3 mois —

Réduction du sentiment négatif depuis le 22 février 2017.

Comment se couvrir contre les principaux risques identifiés ?

JPP : Sur le compartiment obligataire, le marché allemand constitue par essence le support naturel de protection. Sur le marché des changes, c’est le franc suisse.

En matière d’actions, les choses sont plus complexes. Depuis le milieu des années 90 et la perspective d’arrivée de la monnaie unique, la dispersion sectorielle l’a largement emporté sur la dispersion géographique dans les performances des actions européennes. La dispersion pays ne reprend le dessus que lorsque, précisément, le risque politique augmente et les spreads souverains s’élargissent, comme ce fut le cas en 2010–12 lors de la crise de la dette souveraine européenne.

Mais il faut se souvenir que plus de 70% du chiffre d’affaires des firmes du CAC 40 est réalisé hors de France (et presque 40% en dehors de la zone euro). Ce sont surtout les actions domestiques françaises qui seraient sous pression, de même que les financières qui souffriraient à la fois de leur exposition à la dette souveraine française, de leur dégradation, de leurs conditions de financement sur les marchés et de probables fuites de capitaux. Même remarque pour les marchés périphériques sensibles à la contagion, en particulier en Italie et en Espagne où le poids des financières est significatif. En revanche, les valeurs françaises à forte composante internationale (et bénéficiaires de la baisse de l’euro) et à faible CDS seraient relativement gagnantes. Parallèlement, une position longue sur le Dax 30 se justifierait à titre de couverture. Il a ainsi largement surperformé durant la crise européenne de 2010–12.

AL : Une approche prudente favorisant des stratégies mêlant qualité et stabilité du dividende ou encore à faible volatilité et qualité en euro pourraient se justifier face à ces risques.

En cas de victoire de Marine Le Pen, les spreads des obligations assimilables du trésor contre leurs homologues allemands pourraient en effet s’écarter violemment vers 1.5–1.6% voire toucher les niveaux de la mi-novembre 2011 lors de la crise de la zone euro et des remous sur la dette irlandaise où l’écart de rendement était de plus de 1.9%.

Une diversification du portefeuille plus globale hors euro pourrait être une solution pour limiter l’impact négatif d’un éclatement de la zone. Le franc suisse ou le yen pouvant être des valeurs refuges. Les actions américaines devraient surperformer les actions européennes dans un tel scénario également.

Une sortie de la France impliquerait-elle la fin de l’UE ou de la zone euro ?

JPP : Une sortie de la France de l’Union européenne signifierait une hausse sensible de la probabilité de la fin de l’euro et éventuellement de celle de l’UE, compte tenu de son poids économique etpolitique (17% du PIB de l’UE et 20% de celui de la zone euro, puissance politique et militaire majeure), au sein de celle-ci.

AL : Dans un tel contexte aujourd’hui peu probable, la réaction des marchés serait certainement violente. Les actifs risqués pourraient chuter lourdement. Les obligations allemandes ne seraient peut-être pas une valeur de refuge, quant aux OATs le risque défaut serait non négligeable si le franc devait être dévalué. Les valeurs refuges telle l’or sembleraient alors plus adaptées en attendant de voir les nouvelles directions d’un changement si radical.

Que nous disent les flux des investisseurs via les ETF ?

AL : Les flux vers les ETF obligataires souverains euro restent toutefois négatifs (-770mn US$) de manière agrégée depuis le début de l’année. Cependant une analyse plus fine montre une rotation hors des expositions concentrées sur les pays périphériques de la zone euro ainsi que les indexations de maturité très courtes (1–3 ans). Les expositions observant des flux positifs étant celles indexées à l’inflation euro ainsi que les expositions de maturités intermédiaires (3–5 et 5–7 ans). Enfin les expositions permettant de vendre à découvert la dette italienne ou la dette allemande sont utilisées par les investisseurs pour exprimer une vue en risque de taux ou sur l’Italie. D’après les informations rassemblées par les équipes de recherche de State Street Global Markets, les investisseurs institutionnels restent sous pondérés vis-à-vis de la dette souveraine en zone euro mais les flux ont récemment pris un tournant plus positif.

Par ailleurs, l’écartement récent des spreads des OATs a, semble-t-il, donné lieu à un regain d’appétit des marchés vers la dette française puisque les portefeuilles sont légèrement surpondérés et les flux sont positifs vers la France sur les dernières semaines. Signe d’une crainte finalement limitée quant au résultat du scrutin. Complaisance ou sang-froid. Rendez-vous fin avril pour une première lecture.

Graphique 3 : Rendement 10 ans des obligations du Trésor

Next Finance , Avril 2017

Focus

Interview Chloé Pruvot et Valentine Stichelbaut : « Nous avons renforcé la poche obligataire de notre allocation d’actifs au-delà de 80% »

Chloé Pruvot et Valentine Stichelbaut, respectivement Directrice des Investissements et experte ISR au sein du Groupe APICIL nous indiquent viser une allocation d’actifs 100% ESG.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |