| https://www.next-finance.net/fr | |

|

Opinion

|

Elections françaises : A quoi peut-on s’attendre en cas de victoire de Marine Le Pen ?

Selon Mark Burgess, Chief Investment Officer EMOA et responsable mondial marchés actions de Columbia Threadneedle Investments, la réaction immédiate des marchés face à une victoire de Marine Le Pen devrait entraîner un pic de volatilité pour les actifs français...

A un peu plus d’un mois du premier tour [1] des élections présidentielles, les sondages suggèrent que la candidate du Front National se profile comme une sérieuse prétendante. La France surfera-t-elle aussi sur la vague du changement politique, dans le sillage du Royaume-Uni (Brexit) et des Etats-Unis (Trump) ? Le cas échéant, quel sera l’impact d’une présidence Le Pensur les investisseurs, les entreprises et les marchés financiers en Europe et dans le reste du monde ?

Selon Mark Burgess, Chief Investment Officer EMOA et responsable mondial marchés actions de Columbia Threadneedle Investments, la réaction immédiate des marchés face à une victoire de Marine Le Pen devrait entraîner un pic de volatilité pour les actifs français. Le marché européen pourrait instantanément chuter de pas moins de 10% en conséquence des incertitudes quant aux implications pour l’UE, et les marchés internationaux pourraient être touchés dans une plus large mesure encore.

Les élections présidentielles françaises se tiendront en avril et en mai. Les derniers sondages suggèrent que la candidate du Front national Marine Le Pen se profile comme une sérieuse prétendante. La France surfera-t-elle aussi sur la vague du changement politique, dans le sillage du Royaume-Uni (Brexit) et des Etats-Unis (Trump) ? Le cas échéant, quel sera l’impact d’une présidence Le Pen sur les investisseurs, les entreprises et les marchés financiers en Europe et dans le reste du monde ?

Depuis 2011, Marine Le Pen mène une campagne de « dédiabolisation » du Front National (FN) en s’éloignant de certaines de ses positions les plus radicales et en se séparant de ses membres les plus controversés, dont son propre père en 2015. Les promesses électorales de Mme Le Pen ont pour ambition, grâce à des propositions pronationalistes et protectionnistes, de traiter et, à terme, de résoudre les problèmes de la France que sont le chômage élevé, le lourd endettement et la piètre performance économique. Si elle se voit confier les clés de l’Elysée, le succès de ces mesures dépendra largement de la composition du parlement et du choix d’un premier ministre coopératif. Quoi qu’il arrive, son accession à la présidence de la République serait un appel au changement et pourrait profondément transformer l’Union européenne telle que nous la connaissons aujourd’hui.

Les principales propositions de Marine Le Pen sont les suivantes :

- Renégociation des modalités d’adhésion à l’UE dans un délai de six mois après l’élection ou possible « Frexit »

- Réintroduction du franc

- « Protectionnisme intelligent » et barrières douanières

- Baisses d’impôts et amélioration du système de sécurité sociale

- Durcissement de la politique d’immigration et préférence nationale accrue

- Dépenses accrues en faveur de la sécurité et de la défense

Son discours traditionnaliste et son positionnement en tant que candidate de droite centriste pourraient valoir à Marine Le Pen de gagner les faveurs de certains électeurs indécis et traditionnellement opposés au FN. Ceux-ci attendront de Marine Le Pen qu’elle tienne parole et ne fasse pas machine arrière pour revenir à l’ancienne ligne politique du FN. Dans l’espoir de remporter suffisamment de sièges aux élections législatives qui se tiendront en juin, d’autres au sein du parti pourraient être contraints de suivre son exemple, tout en essayant de ne pas perdre les électeurs qui leur sont acquis.

Rappel de l’élection de 2015 au Royaume-Uni, la principale promesse de Marine Le Pen consiste en l’organisation d’un référendum sur l’appartenance à l’Union européenne ainsi qu’en la possible réintroduction du franc français. Si ses promesses de renégociation avec l’UE afin d’obtenir de meilleures conditions sonnent comme un air bien connu (en particulier pour nous autres Britanniques), elle peut toutefois se targuer de posséder davantage d’arguments que le Royaume-Uni. La France est en effet un membre clé de l’union monétaire et Bruxelles ne connaît que trop bien le danger d’une deuxième sortie de l’UE.

L’« axe franco-allemand », qui englobe un peu moins d’un tiers de la population et représente près de la moitié du PIB de l’Union européenne, a toujours fait partie intégrante de cette dernière. Cependant, certaines voix se sont élevées ces dernières années, suggérant que la France a perdu en dynamique et affiche une économie relativement faible. Des dépenses publiques élevées et inefficaces, une médiocre performance économique, un processus de rééquilibrage incomplet et l’évidente nécessité d’une réforme du marché de l’emploi sont autant de difficultés auxquelles le pays est confronté. A 96%, le ratio dette/PIB national suggère que la France a besoin de l’UE, comme l’a souligné le Baron David de Rothschild lorsqu’il a qualifié de « catastrophe » la possibilité d’un Frexit. La relation entre l’UE et la France ne doit toutefois pas être considérée comme un lien à sens unique. En effet, la première a elle aussi grand besoin de la seconde, et ce pour diverses raisons, au nombre desquelles le fait que la France est le principal producteur d’énergie nucléaire de la région (avec une part de 51%) et qu’elle respecte l’intégralité des règles liées à l’euro.

Climat en France

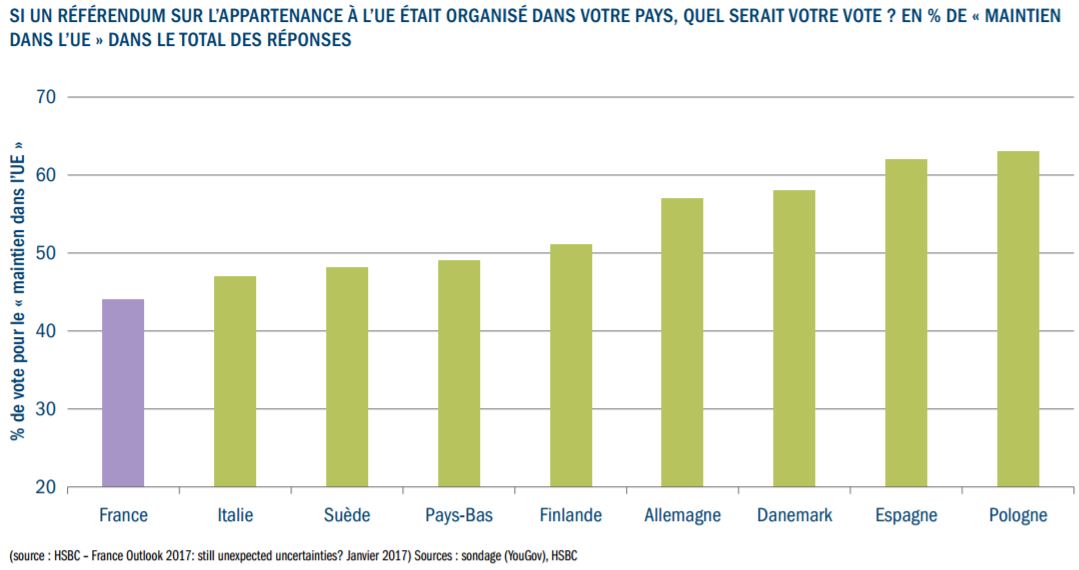

La méfiance à l’égard de la zone euro a gagné du terrain. L’UE a réagi à la crise financière internationale en misant sur l’austérité plutôt que sur la relance de l’activité économique, donnant ainsi l’impression que la France n’était pas maître de sa propre destinée. Nombreux sont les Français qui ont le sentiment que leurs gouvernements successifs ont cédé le pouvoir à la Banque centrale européenne (BCE), ce qui s’est traduit par un soutien accru (même à l’extrême) pour tout ce qui ne représente pas le statu quo.

FIGURE 1 : MÉFIANCE GRANDISSANTE DE LA FRANCE À L’ÉGARD DE LA MONDIALISATION ET SOUHAIT DE QUITTER L’UE

Lors des élections précédentes, une forte corrélation entre partisans du FN et chômage a été observée, confirmant une fois de plus le succès du parti auprès d’une population marginalisée aspirant au changement. Depuis le scrutin de 2014, Marine Le Pen a recueilli des appuis supplémentaires en misant sur le populisme, la crainte du terrorisme et, non des moindres, la frustration des Français à l’égard des promesses non tenues du président François Hollande. On constate également un climat de méfiance généralisé vis-à-vis des questions internationales, qui s’est renforcé à mesure du désaveu de la mondialisation aux quatre coins de la planète. Ce sentiment semble être plus enraciné en France que dans d’autres pays européens et les inquiétudes autour de l’immigration se sont accrues à la suite des récentes attaques terroristes, conférant ainsi un attrait supplémentaire au FN et à ses promesses protectionnistes.

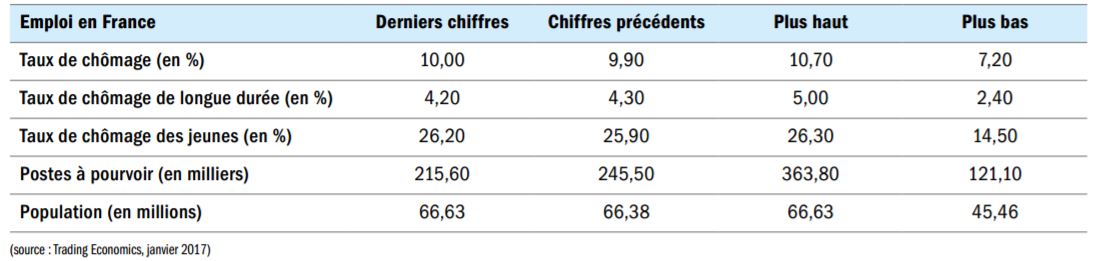

Toujours problématique en France, le chômage des jeunes s’établissait à 26,2% à la fin 2016 selon les derniers rapports – un record historique pour le pays et l’un des principaux défis que Marine Le Pen devra relever. Bien que le programme du FN ne se concentre pas exclusivement sur cette question, les électeurs espèrent que les amendes sous forme de hausses de taxes imposées aux entreprises qui recrutent des travailleurs étrangers se traduiront par une progression des embauches de jeunes Français.

FIGURE 2 : DONNÉES SUR LE CHÔMAGE

Cela étant, il ne s’agit là que d’une partie du problème. Comme l’a reconnu l’ancien premier ministre Manuel Valls, le droit du travail français favorise le recrutement de personnel temporaire. Le manque d’emplois à durée indéterminée pour les jeunes entraîne toute une série d’autres problèmes, parmi lesquels l’impossibilité de louer ou d’acheter un logement ou encore la diminution de la consommation, dont pâtit l’économie du pays. Au regard du vieillissement démographique, il est de plus en plus urgent d’intégrer les jeunes dans la population active.

Quels obstacles sur la route de Marine Le Pen ?

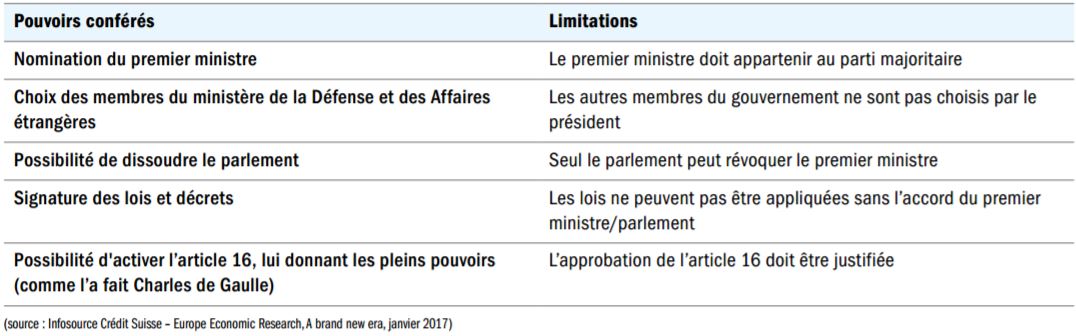

Les élections législatives se tiennent un mois après le scrutin présidentiel et c’est à ce moment que nous verrons l’étendue (forte ou faible) du pouvoir de Marine Le Pen à l’avenir. Le président élu n’exerce pas un contrôle intégral à moins d’obtenir une majorité au parlement (289 sièges), ce qui est difficile à imaginer pour les candidats en lice. Dès lors qu’un parlement à majorité FN est peu probable, il conviendrait alors de former un gouvernement de coalition et de nommer un premier ministre issu du parti majoritaire au parlement. Sous un gouvernement de coalition, la présidente Le Pen verrait son pouvoir limité, comme l’illustre la Figure 3 ci-après.

FIGURE 3 : POUVOIRS ET LIMITATIONS D’UN PRÉSIDENT SOUS UN GOUVERNEMENT DE COALITION

Marine Le Pen prévoit de renégocier les conditions d’adhésion à l’UE (notamment en vue de rendre à la France le plein pouvoir sur les contrôles de l’immigration et la politique économique) et d’organiser un référendum en l’absence d’un accord plus favorable. Il convient pour décréter la tenue d’un référendum d’invoquer l’article 89, qui doit être approuvé par les 3/5 du parlement ou le premier ministre. La composition du parlement ou le premier ministre nommé par Marine Le Pen revêtira ainsi une importance vitale. Il est possible qu’un premier ministre déterminé mette des bâtons dans les roues de la nouvelle présidente et s’oppose à un référendum sur l’appartenance à l’UE. Difficile cependant d’imaginer un gouvernement barrant la route à ceux qui ont voté pour Marine Le Pen en sachant pertinemment qu’un référendum serait imminent en cas de victoire.

Qu’adviendra-t-il si la nouvelle présidente obtient son référendum ? Si les sondages récents indiquent une probabilité accrue de vote en faveur d’une sortie de l’Union, il n’en demeure pas moins une certaine réticence bien compréhensible de la part des Français à l’idée d’abandonner la monnaie unique par crainte d’une dévaluation monétaire et des répercussions sur leur épargne et leurs hypothèques. La réponse de Marine Le Pen à ces inquiétudes est « qu’un serpent monétaire européen apparaît raisonnable. Qu’il puisse y avoir une coexistence entre une monnaie nationale et une monnaie commune [l’ECU] n’a aucune conséquence sur la vie quotidienne des Français » [2]. Peut- être ces considérations sont-elles quelque peu optimistes. Si la France quitte la zone euro, cela aura des retombées significatives sur l’Union économique et monétaire. La livre sterling s’est effondrée à la suite du vote pro-Brexit, ce qui a permis de contenir l’important déficit de la balance courante en faisant paraître les investissements au Royaume-Uni plus attrayants. En France cependant, ce sont surtout les problèmes structurels sur le marché du travail qui doivent être traités, ce à quoi une dévaluation monétaire ne contribuera pas.

Qu’attendre des marchés ?

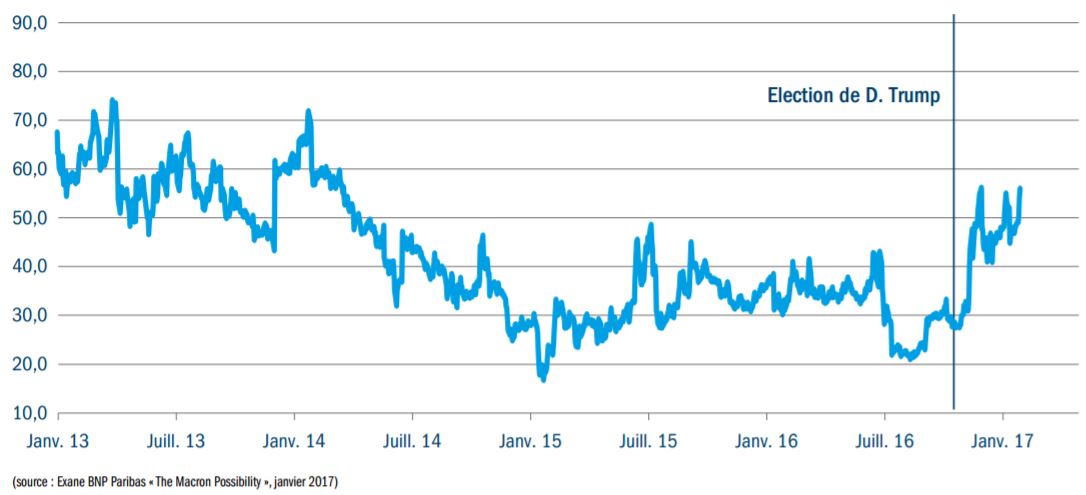

Les marchés financiers ont déjà intégré une partie des incertitudes liées à la France, comme l’indique la Figure 4 ci-dessous. Les emprunts d’Etat français ont fait montre d’une certaine nervosité depuis que Donald Trump a remporté la présidentielle américaine, puisqu’elle augurait le risque d’une victoire de Marine Le Pen.

FIGURE 4 : SPREADS OAT/BUND À 10 ANS (PB)

La réaction immédiate des marchés devrait entraîner un pic de volatilité pour les actifs français au vu des incertitudes quant aux événements à venir. Une présidence de Le Pen étant perçue comme augmentant la probabilité d’un départ de la zone euro de la France, le spread des rendements des emprunts français s’élargirait considérablement face aux Bunds. En guise de référence, notons que ce spread a atteint environ 150 pb au plus fort de la crise de la zone euro en 2011/2012 et il est tout à fait possible qu’il revienne flirter avec ce niveau. Les spreads des autres obligations périphériques et « semi-core » se creuseraient également en conséquence du risque accru d’effondrement.

Sur le front des actions, le marché européen pourrait instantanément chuter de pas moins de 10% en conséquence des incertitudes quant aux implications pour l’UE, et les marchés internationaux pourraient être touchés dans une plus large mesure encore.

Les sociétés dotées de robustes fondamentaux et œuvrant dans les secteurs moins affectés par les événements géopolitiques devraient être relativement résistantes. Mais, pour en revenir à la problématique de la dette libellée en euros, le préjudice le plus important sera probablement pour les banques européennes, qui pourraient céder 20 à 30% (après un repli de 20% à la suite du Brexit). Le Brexit est sans doute un événement négligeable par rapport à un effondrement de l’UE. Dans le cas où les pays réinstauraient leurs monnaies d’avant l’euro, les banques seraient confrontées à un déséquilibre majeur entre les actifs et les passifs toujours libellés en euros.

Les banques européennes sont au bord de la crise depuis de nombreuses années maintenant, notamment lorsque la Grèce était sur le point de sortir de l’UE. A moyen terme, au vu de la situation dans laquelle il se trouve aujourd’hui, le système bancaire italien ne sera probablement pas en mesure de résister aux retombées d’un effondrement de l’euro. Et ce ne sont pas uniquement les pays lourdement endettés qui seront affectés : des nations comme l’Allemagne (qui détiennent des titres de créance français et italiens) seront également touchées. Selon l’European Law Journal « ... les prêteurs privés augmenteraient immédiatement la pression (“spreads”) sur les Etats membres qui n’ont pas encore abandonné l’euro, déclenchant ainsi une réaction en chaîne et les coûts incalculables qui en découlent, ce qui menacerait également l’économie des pays affichant un excédent commercial parce que ceux-ci perdraient une part considérable de leurs marchés d’exportation. » [3] Il ne fait aucun doute que le système bancaire européen interconnecté courrait le plus grand risque d’effondrement, ce qui pourrait avoir des conséquences sur le secteur financier mondial.

Les obstacles à un Frexit resteraient cependant importants et une réaction plus réfléchie pourrait suivre, même sous une administration Le Pen. Dans un tel scénario, les primes pourraient rester marquées et les courbes raides, reflet de politiques plus inflationnistes et moins conservatrices sur le plan budgétaire. De la même manière, les obligations françaises indexées sur l’inflation, qui impliquent actuellement un point mort d’inflation à environ 1,31% sur 10 ans, signeraient de robustes performances.

A moyen terme, dans l’hypothèse d’un effondrement de l’euro, le franc nouvellement réinstauré serait sous pression puisque les investisseurs tenteraient de couvrir le risque en vendant la monnaie.

Les interventions traditionnelles pour contrer un franc en chute libre – augmentation des taux d’intérêt en France et vente de réserves d’actifs libellés en euros pour acheter des emprunts français, notamment – apportent leur lot de difficultés pour un gouvernement qui tente d’éviter une détérioration de l’économie sans disposer d’une réserve substantielle d’actifs libellés en euros. S’agissant des anciennes monnaies nationales qui pourraient renaître de leurs cendres en Europe, le Deutsche mark s’apprécierait et la lire italienne se replierait. Pour l’Italie et la Grèce, le côté positif serait peut-être d’obtenir enfin la dépréciation tant attendue de leur monnaie. La renationalisation de la politique monétaire permettrait certes aux pays de dévaluer leur monnaie, mais amplifierait le problème du remboursement de la dette libellée en euros.

Le premier tour de l’élection présidentielle française se tiendra le 23 avril, suivi, si aucun candidat ne recueille la majorité, d’un second tour entre les deux candidats les plus plébiscités le 7 mai 2017. Dans un monde de plus en plus imprévisible, tous les yeux seront rivés sur la France.

Mark Burgess , Avril 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |