| https://www.next-finance.net/fr | |

|

Stratégie

|

EUR/USD : une orientation divergente de la politique monétaire devrait soutenir l’usd

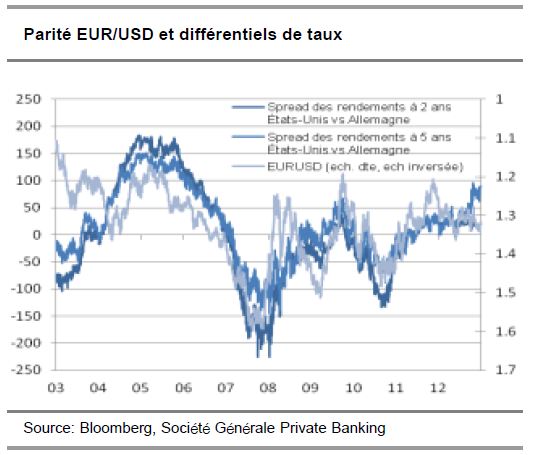

Globalement, la reprise économique devrait se poursuivre aux Etats-Unis, mais devrait fléchir plus tard dans l’année dans la zone euro sous l’effet d’une contraction de la demande des pays émergents. Cette divergence cyclique devrait se traduire par un raffermissement de l’USD.

Au cours de l’été, l’euro a surpris par sa vigueur en se maintenant au-dessus de 1.30 dollar. Cette évolution n’était pas nécessairement prévisible lorsque, fin mai, le Président Ben Bernanke a évoqué la nécessité pour la Fed d’abandonner progressivement sa politique d’assouplissement quantitatif. En théorie, la déclaration du président de la Fed soutient le billet vert, l’évolution des différentiels de taux d’intérêt étant un facteur clé de la vigueur de la devise ; mais l’USD n’a pas encore amorcé son mouvement à la hausse.

Diverses difficultés ont empêché le dollar de gagner du terrain face à l’EUR, même s’il s’est considérablement raffermi face aux devises émergentes. Tout d’abord, en tant que devise refuge, l’USD a plongé sous l’effet de l’accélération de la croissance mondiale et du plus grand appétit pour le risque des investisseurs au moins sur les marchés développés. Ensuite, comme le prouvent les données relatives à la balance des paiements, les investisseurs mondiaux ont liquidé des positions sur le marché des bons du Trésor américain, donnant lieu à d’importantes sorties de capitaux parallèlement à une pentification de la courbe des taux. Enfin, il convient de souligner que la balance des paiements courants des Etats-Unis présente toujours un important déficit (environ 3% du PIB) contre un excédent pour la zone euro, ce qui constitue un atout pour la monnaie unique. À plus long terme, la hausse des exportations américaines de pétrole et de gaz continuera de faciliter le rééquilibrage de la balance courante, mais il s’agit d’une évolution progressive.

Globalement, la reprise économique devrait se poursuivre aux Etats-Unis, mais devrait fléchir plus tard dans l’année dans la zone euro sous l’effet d’une contraction de la demande des pays émergents. Cette divergence cyclique devrait se traduire par un raffermissement de l’USD. Des éclaircissements de la part de la Réserve fédérale américaine sur le rythme d’un retour à la normale de la politique monétaire et la confirmation d’une posture accommodante de la BCE finiraient par peser sur l’EUR.

De plus, les fuites de capitaux du marché américain pourraient ralentir, inversant les pressions baissières exercées sur le billet vert ces derniers mois.

L’EUR/USD devrait s’établir à 1.28 d’ici à la fin de l’année et à 1.25 à un horizon de six mois.

Xavier Denis , Octobre 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |