| https://www.next-finance.net/fr | |

|

Stratégie

|

Donner du crédit aux entreprises russes

Les raisons d’investir dans les actions russes sont notoires : elles ne sont pas chères – moins de 7 de ratio cours/bénéfices (PER), taux de dividende de 6% –, et l’économie s’accélère, augurant d’une croissance bénéficiaire vigoureuse ; enfin, le rouble est largement sous-évalué selon la plupart des mesures.

La croissance du crédit aux entreprises est de nouveau positive.

Les raisons d’investir dans les actions russes sont notoires : elles ne sont pas chères – moins de 7 de ratio cours/bénéfices (PER), taux de dividende de 6% –, et l’économie s’accélère, augurant d’une croissance bénéficiaire vigoureuse ; enfin, le rouble est largement sous-évalué selon la plupart des mesures [1].

Mais il existe une autre raison, moins connue des investisseurs.

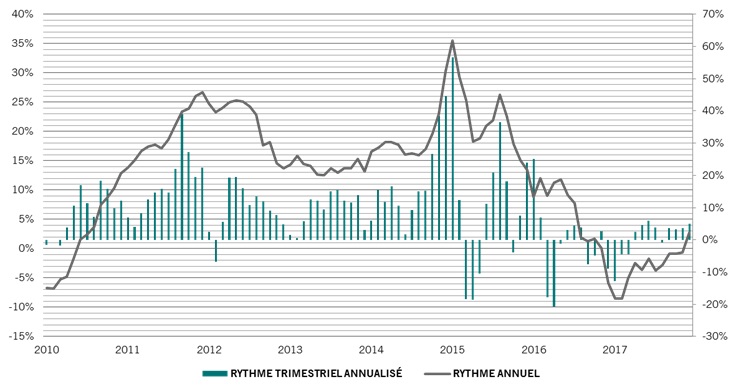

CROISSANCE DU CRÉDIT AUX ENTREPRISES RUSSES

Implosion de la croissance, explosion des prix à la consommation, la Russie a connu un choc économique massif entre 2015 et 2016. Assommées, les entreprises du pays ont cessé d’emprunter. La variation annuelle du crédit aux entreprises a été négative pendant un an, frôlant même les -10% !

Depuis, la croissance mondiale s’est accélérée, le prix du pétrole s’est stabilisé, l’inflation a été cassée par une banque centrale compétente et le pouvoir d’achat des ménages s’est amélioré. La consommation s’en ressent : après une longue période négative, la croissance annuelle des ventes de voitures s’est établie au-dessus de 10% en 2017 [1].

Aujourd’hui, le dernier étage de la fusée se détache.

Pour la première fois depuis 2016, la croissance du crédit aux entreprises est positive. Ce qui devrait intéresser les investisseurs : empruntant à des taux désormais modérés, les entreprises augmentent la rémunération de l’actionnaire.

En moyenne dans le monde, l’endettement des entreprises représente 127% du PIB de leur pays. En Russie, ce ratio atteint seulement 55% [2].

L’impact de la reprise du crédit sur les valorisations du marché est donc potentiellement significatif.

Frédéric Rollin , Février 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |