| https://www.next-finance.net/fr | |

|

Stratégie

|

Diversifier les sources de rendement

Dans le nouvel environnement de marché, les durations élevées, les taux d’intérêt faibles mais en augmentation, et les spreads de crédit serrés procurent aux investisseurs une protection très limitée. Il est donc important d’élargir les sources de diversification afin de protéger les revenus et le capital et afin d’atteindre des rendements totaux corrects.

Évaluation globale

Les perspectives économiques globales sont cohérentes avec une politique moins accommodante des banques centrales et la tendance à la hausse des taux d’intérêt. Nous avons révisé nos prévisions de croissance du PIB américain à 2,9 % en 2018, et nous nous attendons à ce que l’écart global de production se résorbe cette année, poussant l’inflation cycliquement à la hausse. Historiquement, les indices agrégés ont pu offrir une diversification par rapport aux actions via la duration et le coussin de spread de crédit. Dans le nouvel environnement de marché, les durations élevées, les taux d’intérêt faibles mais en augmentation, et les spreads de crédit serrés procurent aux investisseurs une protection très limitée. Il est donc important d’élargir les sources de diversification afin de protéger les revenus et le capital et afin d’atteindre des rendements totaux corrects.

Obligations d’État des marchés développés

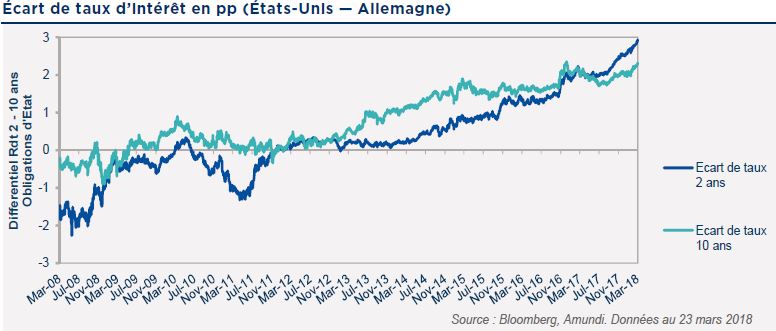

Nous restons favorables à un parti pris de duration courte sur les emprunts d’État des principaux pays (plus marquée dans la zone euro qu’aux États-Unis). Le différentiel de rendement à 10 ans entre les bons du Trésor américain et celui des Bunds allemands est très élevé, en raison des décalages temporels entre les banques centrales. Cet écart devrait se résorber à mesure que la BCE commencera à se placer sur le chemin de la sortie des mesures non conventionnelles. Le positionnement en duration doit être également court au Japon (la BoJ pourrait relever l’objectif de rendement à dix ans, et la normalisation des politiques de taux d’intérêt négatifs devrait alors suivre) et au Royaume-Uni (reprise de l’inflation). Les mouvements de la courbe peuvent également fournir des opportunités : un aplatissement de la courbe des taux Euro est probable, car le segment de 5 — 30 ans est trop pentu dans les principaux marchés, et nous pouvons nous attendre à une hausse de la partie courte de la courbe quand la BCE deviendra moins accommodante. La partie courte du segment de la courbe américaine ne présente pas de valeur particulière à ce stade, mais il n’y a pas de raison d’être trop court en raison des niveaux actuels des taux. Nous sommes toujours positifs sur les obligations périphériques (Italie et Espagne) et sur les obligations indexées sur l’inflation dans la zone euro et aux États-Unis.

Les stratégies de portage, de valeur relative et de change tout comme la diversification hors de l’espace traditionnel sont essentielles à l’amélioration du rendement total potentiel des obligations.

Obligations d’entreprise des marchés développés

Les conditions macroéconomiques et les fondamentaux sont bons, mais les valorisations restent élevées. Nous sommes positifs sur cette classe d’actifs, mais les investisseurs doivent envisager des stratégies pour réduire le risque de crédit en privilégiant les obligations court terme, la liquidité plus élevée et les améliorations de la qualité. Dans la zone euro, la demande est forte et les perspectives de croissance positives : nous conservons une vision optimiste sur les obligations subordonnées (financières et non financières) dont les spreads sont toujours attrayants. Dans l’espace IG américain, le levier diminue (bien qu’il soit toujours élevé), les ventes sont robustes, et les dépenses d’investissement reprennent. Nous préférons la banque, l’assurance et l’énergie. Nous pensons que les investisseurs doivent envisager d’autres stratégies de diversification, comme les actifs titrisés aux États-Unis ou les catégories alternatives du crédit en Europe.

Obligations émergentes Les perspectives de taux aux États-Unis continueront à dicter la tolérance au risque au cours des prochains mois, mais nous voyons une résilience relativement bonne de la dette des marchés émergents à des taux plus élevés (élargissement modeste du spread). Les fondamentaux économiques restent forts et de nombreux pays en sont à des étapes précoces du cycle (par ex., la Russie et le Brésil). La volatilité réduite des matières premières et le dollar faible soutiennent également les perspectives des devises des marchés émergents, même si l’évolution de la politique commerciale doit être surveillée de près. Nous réitérons notre conviction qu’il y a peu de perspective haussière à attendre de la compression des spreads et que les obligations des marchés émergents restent un portage pour 2018. La dette court terme offre, selon nous, un bon équilibre entre risque et rendement. La dette privée est toujours préférée à la dette souveraine, grâce aux faibles perspectives de défaut. Au niveau pays, la sélection reste essentielle : nous suggérons le Brésil (toujours apprécié et dont les fondamentaux s’améliorent), la Russie (pétrole et amélioration de la situation domestique) et le Mexique, et sommes plus positifs sur l’Afrique du Sud, en raison de l’évolution du paysage politique. Les stratégies de couverture (lorsque les spreads sont trop serrés) peuvent être envisagées à ce stade pour atténuer le risque.

Marché des changes

Notre objectif 2018 pour l’euro/USD est toujours à 1,25, avec un biais à la hausse vers la fourchette 1,25-1,30. Nous avons une vision négative sur la livre britannique et le yen par rapport à l’euro et le dollar US.

ÉRIC BRARD , KENNETH J. TAUBES , MAURO RATTO , Avril 2018

P.-S.

Portage : stratégie d’investissement consistant à emprunter à un taux d’intérêt faible et à placer la somme dans un actif offrant un taux de rendement plus élevé. Duration : mesure de la sensibilité du prix (valeur du principal) d’une obligation en cas de variation des taux d’intérêt, exprimée en nombre d’années.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |