| https://www.next-finance.net/fr | |

|

Opinion

|

Depuis 2010, la courbe des taux des États-Unis s’est aplatie, mais cela ne signifie pas nécessairement que les risques de récession ont augmenté

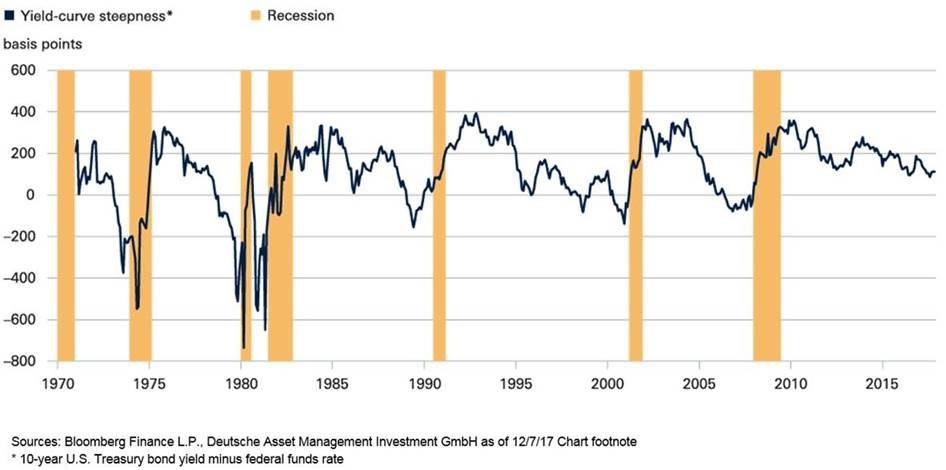

Depuis 1970, chaque récession aux États-Unis a été précédée d’une inversion de la courbe des taux. Pour autant, les situations d’inversion de la courbe des taux n’ont pas toujours été suivies d’une récession immédiate, comme le montre notre graphique de la semaine.

Il n’y a donc pas de réelle raison de s’inquiéter à ce sujet

Depuis 1970, chaque récession aux États-Unis a été précédée d’une inversion de la courbe des taux. Pour autant, les situations d’inversion de la courbe des taux n’ont pas toujours été suivies d’une récession immédiate, comme le montre notre graphique de la semaine. L’inversion de la courbe des taux, qui est un phénomène inhabituel, survient lorsque les taux à court terme deviennent supérieurs aux taux à long terme, ou lorsque les taux à long terme deviennent inférieurs aux taux à court terme. Normalement, cette situation ne devrait pas se produire puisqu’il est logique d’exiger un rendement plus élevé pour des bons du Trésor à 10 ans plutôt qu’à 2 ans par exemple. Néanmoins, l’écart entre les taux courts et les taux longs dépend de la croissance économique, de l’inflation et des anticipations vis-à-vis des taux de la Fed. La courbe des taux reflète donc beaucoup de données et constitue ainsi un indicateur économique utile et très regardé.

Nous pensons que la courbe des taux américains va continuer à s’aplatir. Les plus pessimistes considéreront qu’il s’agit d’un signe de morosité économique. Toutefois, il a fallu en moyenne 14 mois avant qu’une inversion de la courbe des taux (entre les obligations du Trésor à 10 ans et les taux courts) soit suivie d’une récession.

Le récent aplatissement de la courbe des taux pourrait donc suggérer la survenue d’une récession au début des années 2020. Néanmoins, il n’est pas certain que la situation actuelle soit comparable aux cas précédents. Avec l’assouplissement quantitatif, les banques centrales semblent avoir considérablement déformé les courbes de taux. En somme, nous n’anticipons pas de récession de l’économie américaine au cours des deux prochaines années.

Stefan Kreuzkamp , Décembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |