| https://www.next-finance.net/fr | |

|

Opinion

|

Décrochage de la bourse chinoise : y a-t-il des risques pour les marchés actions européens ?

Suite au fort décrochage de la Bourse chinoise pour la première séance de 2016, et après deux journées de relative stabilité, les indices de Shanghai et Shenzhen ont de nouveau plongé jeudi 7 janvier (-11,7 % sur l’indice composite de Shanghai) et les coupe-circuit ont de nouveau été très rapidement activés puis supprimés.

Ces deux décrochages répétés ont alimenté des fortes baisses sur l’ensemble des places financières, en Europe comme aux Etats-Unis. Ainsi, à la clôture du 7 janvier, les indices européens affichaient des baisses supérieures à 5 % depuis le début de la semaine et même de plus de 7 % sur l’indice allemand DAX30.

Quel est le risque fondamental de contagion de l’évènement chinois sur les pays développés ?

Au mois d’août dernier et durant cette première semaine de l’année, la chute des indices boursiers chinois a contaminé les bourses occidentales. Cette « contagion » s’explique essentiellement par le regain de craintes sur les perspectives de croissance en Chine et par les répercussions éventuelles d’une dégradation plus marquée de la conjoncture chinoise sur les économies émergentes et, plus généralement, sur la croissance économique mondiale.

Recul du prix des matières premières

Les cours des matières premières industrielles et énergétiques, dont les variations dépendent encore beaucoup des perspectives de demande chinoise, cristallisent ces craintes.

1/ La rechute du PMI manufacturier Caixin-Markit a participé à l’accélération de la baisse des prix du pétrole brut et a renforcé les inquiétudes sur la croissance de l’activité chinoise.

2/ L’exacerbation des tensions entre l’Arabie saoudite et l’Iran a même été mise de côté, alors qu’il s’agit de faits politiques et géopolitiques qui peuvent devenir structurant. Il est vrai que si ces tensions ne débouchent pas sur un conflit ouvert, elles pourraient se traduire par une augmentation de l’excès d’offre de pétrole.

Sur les premiers jours de l’année, les cours des métaux industriels ont de nouveau reculé (plomb, étain, zinc et minerai de fer en repli de 2 % à 5 %). Ces mouvements favorisent, a priori, une croissance plus soutenue dans les économies développées, qui importent ces produits. Les entreprises industrielles bénéficient en effet d’une baisse des prix de leurs inputs « matières premières » et l’ensemble de l’économie profite d’une énergie bon marché. La conjonction d’une amélioration des marges des entreprises et du redressement du pouvoir d’achat des ménages permet d’envisager une accélération de la demande domestique.

Toutefois, en période d’inflation très basse, la baisse des cours des matières premières peut entretenir un risque de déflation. Les entreprises qui bénéficient de la baisse de leurs coûts peuvent subir des pressions de la part de leurs clients qui souhaitent sa répercussion dans les prix de ventes. Ces entreprises peuvent ainsi voir leur chiffre d’affaires se contracter. Elles peuvent même subir une pression sur leurs marges. Ce mécanisme peut également favoriser de l’attentisme, ce qui auto-alimente la pression sur les prix.

Panne des pays émergents

Ajoutées aux effets prix des matières premières, les économies développées subissent les effets du ralentissement des économies émergentes. Ce dernier constat est renforcé par le fait que les taux de changes de nombreuses économies émergentes ont fortement baissé ces derniers mois, renchérissant les prix des produits importés des États-Unis ou de la zone euro.

Ces mouvements de taux de change ont un autre inconvénient pour les économies développées : ils pèsent sur les chiffres d’affaires et profits réalisés dans les zones émergentes, accentuant l’impact sur les comptes des firmes transnationales du ralentissement de l’activité dans ces pays.

Heureusement, les économies en zone euro disposent d’une petite dynamique qui s’est activée depuis 2015 mais il est clair qu’il ne faut pas compter sur un moteur supplémentaire qui viendrait des zones émergentes.

Ainsi, la réaction des places boursières occidentales au regain d’inquiétude sur les perspectives conjoncturelles de la Chine est sans doute un peu exagérée, mais elle arrive à un moment charnière suite au premier relèvement de taux directeur américain. Toutefois, même si l’activité économique devrait être peu affectée, il existe des« canaux de transmission », via les cours des matières premières et, surtout, via les profits réalisés dans des zones où les taux de change se déprécient rapidement.

Quelles conséquences pour les marchés actions européens ?

La nouvelle correction provoquée par la chute de la Bourse chinoise ramène les indices européens sur les mêmes niveaux techniques que ceux atteints fin août et fin septembre lors des premières dévaluations de la devise chinoise ; ces points devraient de nouveau servir de supports pour ce début d’année 2016.

Trois commentaires semblent intéressants à souligner en terme de comportements de valeurs et de positionnement technique :

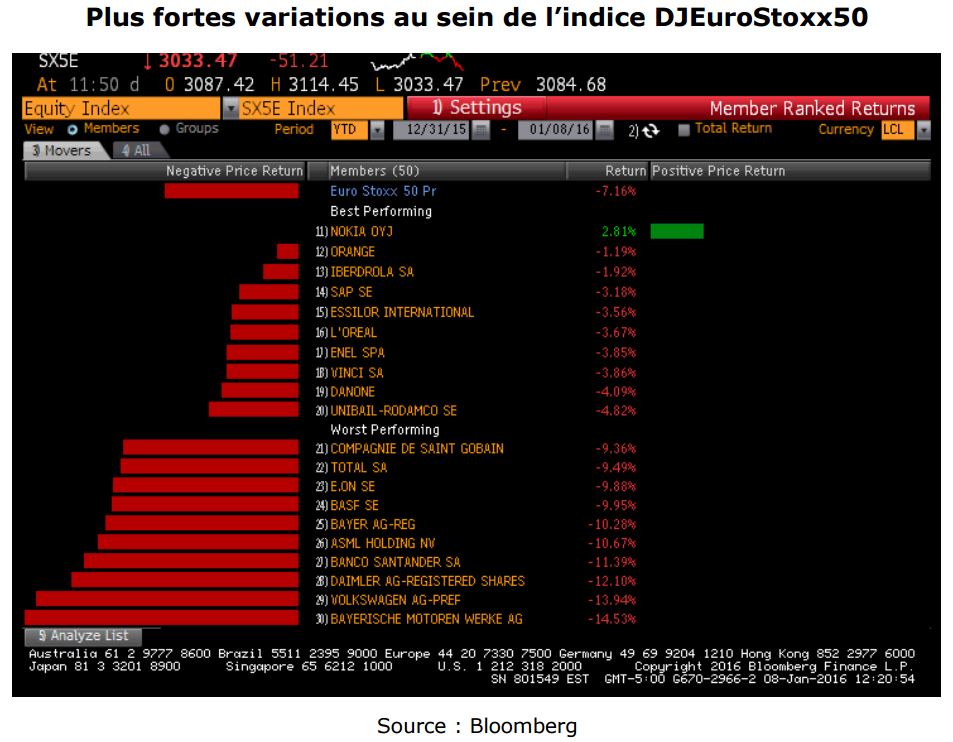

1- D’un point de vue sectoriel, après la correction chinoise de la fin de l’été 2015, ce nouvel accès de faiblesse sur la Chine a pour conséquence immédiate une contre- performance des secteurs et valeurs dont le profil de profits et de risque est sensible à l’exposition géographique sur ce marché (secteur automobile, biens d’équipement et secteur du luxe plus particulièrement cf. effets devises décrits précédemment).

2- D’un point de vue pays, et compte tenu de son allocation sectorielle, c’est bien évidemment le marché allemand (et accessoirement suédois) qui a été le plus affecté sur les deux premières séances de l’année (du 4 et 5 janvier) avec un recul de l’indice DAX de -4,03 % (OMX30 en Suède en recul de -4,13 % sur l’ensemble des deux séances) à comparer à :

- -2,74 % pour l’EuroStoxx50

- -1,68 % pour le FTSE 100 à Londres

- et -2,14 % pour l’indice CAC40

A l’issue de la première semaine de cotation, les tendances secteurs/pays mentionnés ci- dessus se sont accentuées (séance du 7 janvier en particulier).

3- Evidemment, les montées et chutes brutales de la volatilité actions vont exiger une grande souplesse dans l’aptitude à « travailler » les positions de marché d’un point de vue tactique. Les points techniques « supports/résistances » à attentivement regarder pour les séances prochaines se situent à :

- 4230/ 4280 comme supports et 4400 puis 4500 points pour le CAC40 avant une résistance à la hausse sur la zone 4650/4670 (clôture du 8 janvier à 4333,76),

- 2980 comme support et 3100 puis 3140 points / 3180 points (clôture du 5/01) pour l’indice EuroStoxx50 avec une résistance haussière à 3275 (clôture du 8 janvier à 3033,47).

Yves Maillot , Janvier 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |