| https://www.next-finance.net/fr | |

|

Opinion

|

De la reflation à l’inflation

L’économie américaine est en train d’évoluer de la reflation vers l’inflation - et nous avons davantage confiance dans le retour de l’inflation vers sa tendance de moyen terme et vers l’objectif de la FED. L’amélioration de la croissance des salaires et la possible relance budgétaire devraient consolider cette transition.

L’économie américaine est en train d’évoluer de la reflation vers l’inflation - et nous avons davantage confiance dans le retour de l’inflation vers sa tendance de moyen terme et vers l’objectif de la FED. L’amélioration de la croissance des salaires et la possible relance budgétaire devraient consolider cette transition.

Les investisseurs prennent lentement conscience de la perspective d’une modeste accélération de l’inflation aux États-Unis dans un contexte de croissance économique solide. La surprise de cette année a été de voir coïncider une croissance supérieure aux prévisions avec un ralentissement de l’inflation en partie dû à des facteurs exceptionnels.

Cette situation va changer selon nous en 2018, et ce, à mesure que vont disparaître les ressources inutilisées dans l’économie américaine qui avaient été créées par la profonde récession de 2007-2009.

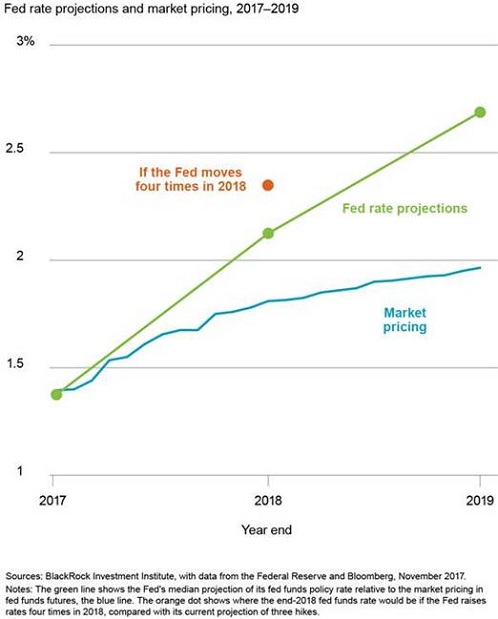

Les anticipations du marché à l’égard du relèvement des taux par la Fed ont été relevées, mais le graphique montre qu’elles demeurent toutefois bien en-deçà de celles de la Fed et de nos propres prévisions. Nous pensons que la Fed est en bonne voie pour relever ses taux en décembre et que les trois hausses prévues l’an prochain devraient avoir lieu Nous entrevoyons même la possibilité de quatre hausses en 2018 si la croissance se voit offrir un coup de fouet par des mesures de relance budgétaire.

Retour à l’objectif

L’économie américaine devrait connaître une transition importante en 2018. Selon nous, les ressources inutilisées au sein de l’économie devraient presque totalement disparaître à mesure que le marché du travail se renforce et que l’expansion se poursuit. Les anticipations inflationnistes ont été réduites cette année par le ralentissement inattendu dû à des baisses exceptionnelles importantes et à une modération dans certaines catégories telles que l’immobilier résidentiel. Pour autant, nous voyons les anticipations d’inflation être revues à la hausse au fur et à mesure de l’augmentation progressive des prix. Nous avons lancé plus tôt cette année l’indicateur GPS BlackRock relatif à l’inflation pour ne pas pâtir du bruit entourant les tendances des prix. L’indicateur GPS relatif à l’inflation est cohérent avec un retour de l’inflation sous-jacente vers l’objectif de 2 % de la Fed. L’indice des prix à la consommation d’octobre corrobore le signal de l’indicateur GPS relatif à l’inflation. Toutefois, nous pensons que des facteurs structurels - dont le rôle de la technologie - devraient contribuer à contenir les tensions sur les prix.

Selon nous, la Fed devrait relever ses taux en décembre afin de les porter à 1,25-1,5 % et poursuivre sur cette même voie en 2018 avec de nouvelles hausses régulières, mais lentes.

L’économie américaine enregistre une croissance solide. D’autres créations d’emplois pourraient faire tomber le taux de chômage en-deçà de 4 % - des niveaux bas rarement observés au cours des 50 dernières années. Cela devrait stimuler la croissance des salaires. Par ailleurs, le Congrès s’apprête à adopter une certaine forme de réforme fiscale dans les mois à venir, ce qui va offrir à l’économie un coup de fouet supplémentaire. Cela pourrait rendre difficile pour la Fed de justifier toute pause dans ses hausses de taux, comme le laissent désormais supposer ses prévisions médianes. D’autres facteurs jouent également un rôle. Pour la première fois depuis un certain temps, la Chine exporte beaucoup moins de déflation à l’étranger. Cette situation a permis de supprimer un important frein à l’inflation mondiale, d’autant plus que la réduction des capacités industrielles de la Chine a pour effet de soutenir les prix des matières premières.

Notre opinion sur la hausse des taux d’intérêt à court terme aux États-Unis est en harmonie avec notre prévision d’une augmentation modérée des taux d’intérêt à long terme - en dépit de la plus grande incertitude entourant les facteurs qui influent sur les rendements obligataires, dont les taux d’épargne élevés à l’échelle mondiale. Veuillez vous reporter à nos Perspectives macroéconomiques mondiales de novembre 2017 (« The safety premium driving low rates ») pour de plus amples détails.

Nos perspectives inflationnistes constituent l’une des raisons pour lesquelles nous apprécions les titres du Trésor américain indexés sur l’inflation (TIPS) au sein des obligations.

Isabelle Mateos y Lago , Décembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |