| https://www.next-finance.net/fr | |

|

Pédagogie

|

De la prime de risque actions aux primes de risque factorielles

Au-delà de la prime de risque action représentée par les grands indices sur les différentes zones géographiques, plusieurs primes de risque dites « factorielles » sont en effet accessibles aux investisseurs.

Les marchés actions, globalement, viennent de retrouver leur niveau historique de 2007 : le MSCI World en USD est même plus de 20% au dessus dividendes nets réinvestis. Dans ces conditions, nombreux sont les investisseurs qui s’interrogent désormais non plus sur l’intérêt d’avoir des actions en portefeuille, mais sur la proportion d’actions à détenir, la nécessité de couvrir ou non ces expositions, et enfin sur la structure que doit prendre leur portefeuille d’actions.

Historiquement, l’approche traditionnelle de construction d’un portefeuille d’actions internationales est de répliquer la structure d’un indice pondéré par les poids de marché (« Market-Cap Weighted ». Cette approche est considérée comme la plus rationnelle et la plus efficiente du point de vue académique. C’est aussi la plus « simple » à mettre en œuvre car un tel portefeuille ne pose pas de problème de liquidité, par construction, et de plus il réduit le risque d’avoir tort puisqu’il reflète le consensus des vues du marché !

Toutefois, cette approche n’est pas exempte de biais :

- ces indices présentent un biais structurel « momentum », puisqu’ils favorisent les valeurs qui se sont le plus appréciées, ce qui explique en partie la violence des corrections subies lors des phases de retournement,

- leur biais vers les valeurs à forte capitalisation boursière ne leur permet pas de capter complètement d’autres primes de risque disponibles, comme la prime Small-Mid Cap,

- la diversification des risques n’y est pas optimale, en témoigne la forte place prise par les valeurs technologiques ou les valeurs financières avant l’éclatement des bulles « tech » et « subprime »…

On peut donc améliorer la construction d’un tel portefeuille, que ce soit sous l’angle « réduction du risque » ou sous l’angle « enrichissement des moteurs de performance » :

![]() en réfléchissant à la construction géographique et/ou sectorielle cible, qui peut être optimisée pour maximiser la diversification du portefeuille et le prémunir contre une concentration excessive de ses risques, en utilisant des approches de type « Equal-Risk Contribution » ou « Equal Weighting » par exemple. Cette étape vise à mieux diversifier, donc à réduire le risque global du portefeuille.

en réfléchissant à la construction géographique et/ou sectorielle cible, qui peut être optimisée pour maximiser la diversification du portefeuille et le prémunir contre une concentration excessive de ses risques, en utilisant des approches de type « Equal-Risk Contribution » ou « Equal Weighting » par exemple. Cette étape vise à mieux diversifier, donc à réduire le risque global du portefeuille.

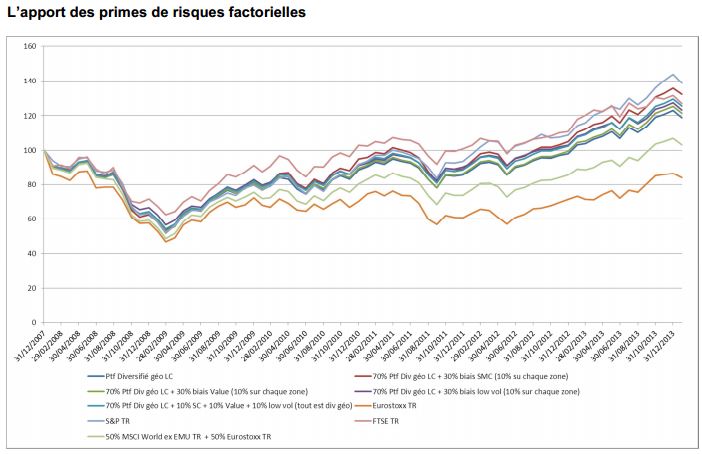

![]() en élargissant le spectre des primes de risque que l’on introduit dans le portefeuille pour améliorer son potentiel de performance. Au-delà de la prime de risque action représentée par les grands indices sur les différentes zones géographiques, plusieurs primes de risque dites « factorielles » sont en effet accessibles aux investisseurs. Citons par exemple les « Small et Mid Cap » et « Value », mises en évidence par Fama et French, mais aussi l’anomalie de marché « Low Volatility » ou la prime de rebalancement d’un portefeuille dont les actifs sont volatils et décorrélés.

en élargissant le spectre des primes de risque que l’on introduit dans le portefeuille pour améliorer son potentiel de performance. Au-delà de la prime de risque action représentée par les grands indices sur les différentes zones géographiques, plusieurs primes de risque dites « factorielles » sont en effet accessibles aux investisseurs. Citons par exemple les « Small et Mid Cap » et « Value », mises en évidence par Fama et French, mais aussi l’anomalie de marché « Low Volatility » ou la prime de rebalancement d’un portefeuille dont les actifs sont volatils et décorrélés.

Au final, l’idée est bien de déformer la structure du portefeuille actions pour l’adapter en termes de couple rendement-risque aux attentes de l’investisseur. Comme rien n’est gratuit en finance, cette déformation aura un impact en termes de liquidité du portefeuille ou de capacité à être couvert par des instruments de type optionnels, du fait de la tracking-error induite.

Cette démarche nous semble toutefois préférable à la mise en œuvre de solutions de type « not-so-smart bêta » qui ne sont souvent qu’une version « implicite et non explicite » de cette approche, sans mise en évidence des risques spécifiques de ces portefeuilles.

L’apport des primes de risques factorielles

Henri Chabadel , Mars 2014

Focus

Pédagogie La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |