Construire une allocation sous Solvabilité II

Selon Laura Gesret-Jubin, Ingénieure Recherche CPR AM, en plaçant la gestion du risque et la protection contre les chocs de marché au premier plan, la Directive Solvabilité II valide implicitement la notion de changement de régimes et la nécessité de piloter la prise de risque en tenant compte de scénarios plus extrêmes...

En plaçant la gestion du risque et la protection contre les chocs de marché au premier plan, la Directive Solvabilité II valide implicitement la notion de changement de régimes et la nécessité de piloter la prise de risque en tenant compte de scénarios plus extrêmes. En introduisant la contrainte explicite du SCR, elle rend encore plus incontournable la modélisation de l’allocation et marque une exigence supplémentaire en termes de construction et de diversification des portefeuilles.

La réglementation Solvabilité II, en imposant aux assureurs de l’Union Européenne de nouvelles contraintes dans la gestion des fonds propres, transforme également les conditions dans lesquelles l’allocation d’actifs doit être conduite : la directive met au premier plan la gestion des risques, et quantifie précisément le montant de fonds propres que les assureurs doivent conserver en fonction de leurs activités risquées.

Ces nouvelles exigences obligent les assureurs à prendre en compte non seulement le besoin en capital lié à leur passif, mais également celui qu’engendrent leurs positions à l’actif. L’allocation d’actifs doit donc aussi concourir à limiter le besoin de fonds propres requis.

La flexibilité de son modèle d’allocation multi-scénarios permet à CPR AM de prendre en compte les nouvelles contraintes liées aux besoins en fonds propres et de bâtir une allocation optimale qui en tienne pleinement compte.

Nous reviendrons dans un premier temps sur les principales exigences liées à la mise en place de la réglementation Solvabilité II, en particulier les exigences de calcul du montant de fonds propres, pour nous intéresser ensuite aux impacts de la Directive sur l’allocation d’actifs et la façon d’intégrer cette dimension nouvelle dans la construction d’une allocation.

I. De nouvelles contraintes dans l’allocation d’actifs

A. Une nouvelle variable : le SCR

L’indicateur clef du pilier 1 de la directive est le montant de capital réglementaire que l’assureur doit détenir au titre des positions risquées de son bilan. Il est noté SCR, pour « Solvency Capital Requirement » et il tient compte à la fois de l’actif et du passif de l’assureur.

Le SCR est composé de plusieurs briques, correspondant aux différentes sources de risques financiers pris par l’assureur, notamment le risque de marché, le risque de contrepartie, et des risques liés aux activités de l’assureur (vie, non-vie, etc).

Pour notre propos, nous nous focaliserons sur le calcul du SCR Marché. A noter que, pour plus de simplicité dans notre exposé, les SCR calculés dans ce document concernent uniquement les positions à l’actif de l’assureur. Pour être complet, il faudrait bien entendu les agréger avec ceux du passif, par essence spécifiques et fonction des activités de chaque assureur.

Rappelons également que le régulateur propose à l’assureur deux méthodes – une formule standard détaillée par l’EIOPA [1] ou un modèle interne propre à l’assureur- de calcul du montant de capital réglementaire requis. Nous retenons la première pour tous les résultats présentés dans ce document.

Avec la formule standard, le SCR Marché est calculé en mesurant l’impact sur la valorisation des positions de l’assureur de chocs extrêmes sur les facteurs de risques sous-jacents. Le SCR Marché d’un fonds représente donc une estimation de la perte qu’il subirait en cas de chocs importants.

Avec la formule standard, le SCR Marché est calculé en mesurant l’impact sur la valorisation des positions de l’assureur de chocs extrêmes sur les facteurs de risques sous-jacents. Le SCR Marché d’un fonds représente donc une estimation de la perte qu’il subirait en cas de chocs importants.

Concrètement, ces chocs sont calibrés et publiés par l’EIOPA afin d’être représentatifs d’une Value-at-Risk à 99.5% à un an, ainsi on suppose que ces scénarios de risque extrême sont susceptibles de se produire environ 1 fois tous les 200 ans. Chaque scénario est appliqué de façon indépendante aux facteurs de risques qui impactent la valorisation des positions, et permet de définir chaque brique du SCR Marché. Ce sont ces briques qui sont agrégeables [2], que ce soit entre plusieurs positions à l’actif de l’assureur ou entre l’actif et le passif de son bilan.

Ces briques seront ensuite agrégées entre toutes les positions au bilan de l’assureur, en tenant compte de corrélations définies par l’EIOPA, pour obtenir le niveau de SCR Marché global.

B. Impacts sur la gestion : Quels sont les actifs perdants ?

L’assureur est confronté à un double enjeu : il doit non seulement essayer de minorer son SCR, mais également limiter ses variations, un SCR volatil l’obligeant notamment à réajuster régulièrement ses positions, ce qui engendre un coût supplémentaire.

Certaines classes d’actifs sont ainsi très pénalisées par Solvabilité II, que ce soit par le niveau élevé ou par la variabilité importante du choc, et voient de fait leur poids diminuer dans les fonds détenus par les assureurs.

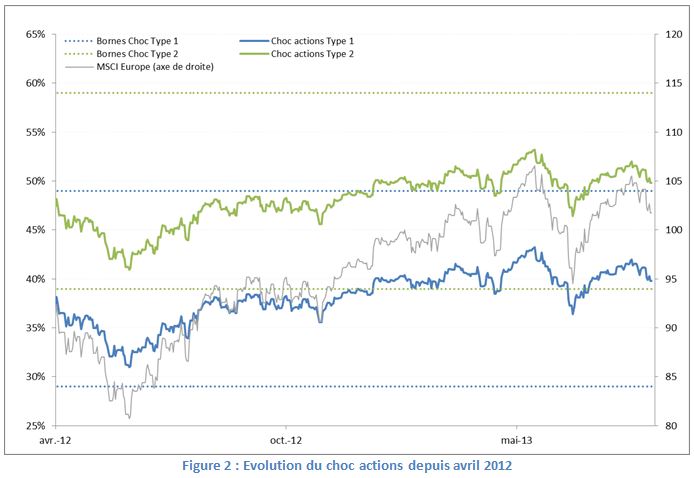

C’est le cas des actions, pour lesquelles un choc pouvant aller de 29% à 59% doit être appliqué en fonction du pays (Type 1 : zone OCDE ou Espace Economique Européen –EEE-, Type 2 : autres pays) et de l’évolution des marchés actions. Ce choc est volatil, puisqu’à une composante fixe, égale à 39% ou 49% selon le pays, s’ajoute un terme d’ajustement compris entre -10%/+10% en fonction de l’évolution des marchés actions. Ainsi, selon une formule définie par le régulateur, le choc actions augmente lorsque la tendance des marchés actions est à la hausse, et inversement. L’objectif de ce terme d’ajustement est de ne pas contraindre les assureurs à vendre toutes leurs positions actions pour limiter le montant de fonds propres requis lorsque les marchés sont en baisse, ce qui les pénaliserait doublement.

Les dernières spécifications publiées par l’EIOPA début 2013 pour le LTGA proposent un choc de 22%, quel que ce soit le pays émetteur de l’action. Ce choc serait appliqué, de façon transitoire, aux actions acquises avant l’entrée en vigueur de la réglementation, et augmenterait graduellement pour atteindre d’ici quelques années [3] les chocs de 39% ou 49%. Dans les exemples donnés ci-après, on se place dans les règles cibles, à savoir les chocs fonction du pays de l’émetteur, auxquels on applique le terme d’ajustement.

Autre classe d’actifs fortement pénalisée : le crédit High Yield. Malgré des rendements actuellement intéressants, le fait que cette classe soit très consommatrice de fonds propres (dès le rating BB) incite les assureurs à limiter leur exposition.

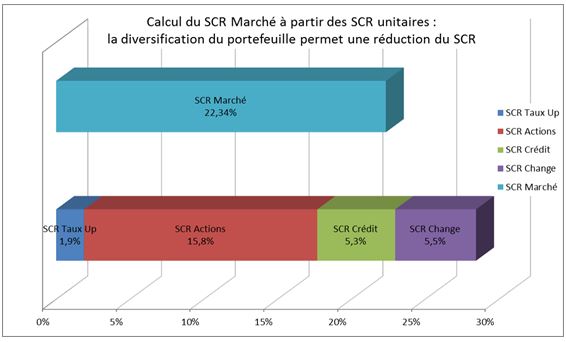

Au-delà de la contrainte d’intégration du SCR, c’est bien une contrainte de diversification qui est implicitement posée, des classes d’actifs qui peuvent être génératrices de performance étant significativement amoindries, ce qui limite de facto les possibilités de diversification dans les portefeuilles assuranciels.

Un des enjeux est donc de construire une allocation dont « l’effet diversification » permet de limiter la consommation de SCR et de pouvoir consacrer de ce fait « un peu plus » d’exposition à certains actifs risqués.

II. Calcul du SCR d’un portefeuille optimal issu du modèle d’allocation d’actifs

Le modèle d’allocation de CPR AM se base sur des prévisions, à un horizon de temps donné, sur un certain nombre d’indices représentatifs des classes d’actifs investissables. Afin de l’adapter, il est nécessaire de déterminer les SCR agrégeables des allocations issues du modèle.

Le calcul des SCR d’une allocation repose sur le calcul de ceux des indices présents dans le modèle. Une fois calculés les SCR agrégeables de ces indices, nous en déduisons ceux d’une allocation donnée. Tous les SCR indiqués dans ce document sont calculés selon la formule standard, conformément aux spécifications publiées par l’EIOPA en janvier 2013 [4].

A. Calcul du SCR d’un indice

a. Description des SCR agrégeables du SCR Marché

Lors du calcul des composantes du SCR Marché d’un indice, on quantifie l’impact sur la valorisation de chaque indice :

![]() D’une hausse et d’une baisse des courbes de taux swap

D’une hausse et d’une baisse des courbes de taux swap

- SCR Taux Up

- SCR Taux Down

![]() D’une baisse des marchés actions

D’une baisse des marchés actions

- SCR Actions Type 1 et SCR Actions Type 2

![]() D’un écartement des spreads des produits de taux

D’un écartement des spreads des produits de taux

- SCR Crédit

![]() D’une hausse et d’une baisse des taux de change des devises étrangères face à l’euro

D’une hausse et d’une baisse des taux de change des devises étrangères face à l’euro

- SCR Change Up et SCR Change Down

Les exemples donnés dans ce document mentionnent uniquement le SCR Taux Up, puisque l’on s’intéresse à une allocation de l’actif de l’assureur, dont les positions taux sont structurellement longues (à l’inverse de son passif), on suppose donc que le choc conduisant à la perte la plus importante est le choc à la hausse sur les taux. De la même façon, l’actif de l’assureur étant exposé positivement à chaque devise, le SCR Change d’un indice correspond systématiquement au SCR Change Down.

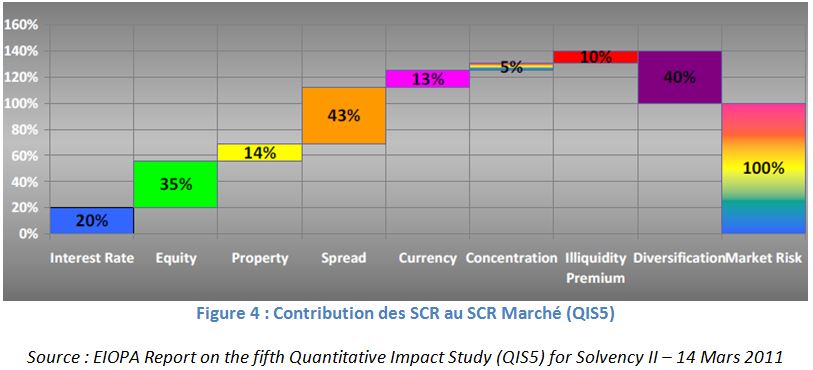

Le SCR Concentration, consistant à choquer les titres d’un émetteur auquel on est exposé au-delà d’un seuil donné, n’est pas calculé. En effet, ce SCR n’est pas agrégeable, on ne peut pas le sommer entre plusieurs portefeuilles, puisqu’il impose de disposer de la liste complète des émetteurs et de l’exposition totale à chacun d’entre eux. Par ailleurs, d’après l’étude d’impact de 2010 menée par l’EIOPA auprès des assureurs, sa contribution au SCR Marché est assez faible par rapport aux autres briques du SCR, comme le montre le graphique ci-dessous. Il est donc négligé dans ce document.

Le SCR Marché des indices correspond à l’agrégation de briques du SCR, mais n’est pas lui-même agrégeable. Il est indiqué à titre d’information, et peut être utilisé pour comparer deux indices, mais ne permettra pas de déduire le SCR Marché d’une allocation.

b. Méthode de calcul

Afin de calculer de façon précise l’impact des chocs extrêmes sur la valorisation de l’indice, nous utilisons la composition détaillée de chaque indice et nous calculons pour chaque titre la différence de valorisation entre son prix initial et son prix après choc sur les données de marché correspondantes (cf encadré : Exemple de calcul de SCR).

Les chocs appliqués diffèrent selon le type d’indice. Par exemple, comme indiqué précédemment, pour un indice actions, le calcul de SCR consiste à appliquer au cours de l’action un choc défini par le régulateur. Ce choc dépend de l’appartenance de l’action à la zone OCDE-EEE ou non. Il nous suffit donc de connaître la répartition OCDE-EEE/Reste du monde de l’indice pour en déduire son SCR Actions.

En revanche, pour le calcul du SCR d’un indice obligataire, il faudra tenir compte à la fois de la nature des émetteurs (Corporate, Etat européen, Etat non européen) et de leur rating pour appliquer le choc correspondant sur le spread de crédit, et des caractéristiques du titre, telles que la maturité, la fréquence, etc., pour pouvoir valoriser les différents instruments et en déduire les SCR.

Exemple de calcul de SCR :

Le SCR Taux up d’un fonds est calculé comme étant la différence entre la somme des valorisations de chacune des lignes du fonds avec les courbes de taux initiales, et la somme des valorisations de chacune des lignes du fonds avec les courbes choquées à la hausse. A noter qu’un montant positif de SCR représente une perte pour le fonds, et qu’un SCR au niveau portefeuille est positif ou nul, une éventuelle augmentation de la valorisation du portefeuille après choc ne doit pas être prise en compte comme un gain de SCR, hors stratégies de couverture répondant à des règles strictes de l’EIOPA et explicitement documentées par l’assureur.

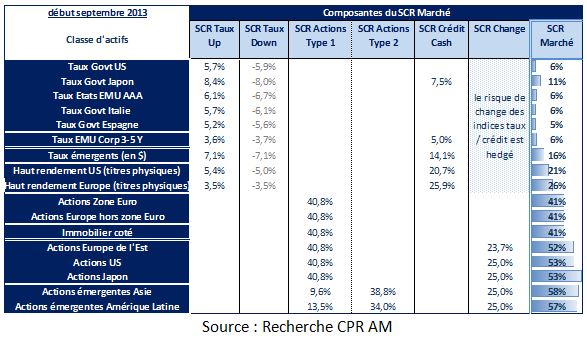

Le tableau ci-dessous présente les SCR unitaires à début septembre 2013 de quelques indices utilisés dans le modèle d’allocation.

c. comparaison de quelques SCR d’indices

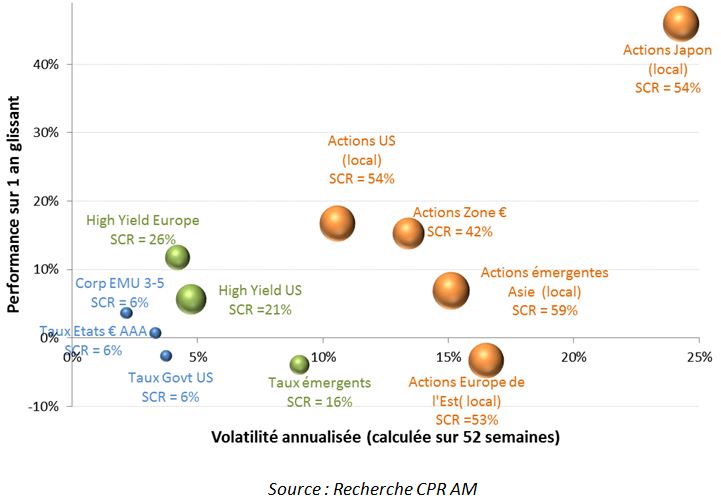

Les indices disponibles dans le modèle d’allocation sont étudiés sur un axe performance / volatilité afin de mettre en évidence les classes d’actifs permettant d’engendrer une performance intéressante tout en limitant la consommation de risque.

A cet axe s’ajoute une nouvelle mesure : le SCR de l’indice, afin de comparer les besoins en fonds propres liés à un investissement dans chacun des indices .

Trois groupes d’instruments se distinguent :

![]() les actions d’un côté, avec non seulement une très forte volatilité, mais également un SCR très élevé, surtout pour les actions émergentes, qui subissent le choc des actions hors zone OCDE, augmenté d’un risque de change de 25% portant leur SCR Marché à près de 60% à début septembre 2013

les actions d’un côté, avec non seulement une très forte volatilité, mais également un SCR très élevé, surtout pour les actions émergentes, qui subissent le choc des actions hors zone OCDE, augmenté d’un risque de change de 25% portant leur SCR Marché à près de 60% à début septembre 2013

![]() de l’autre les indices obligataires, présentant une performance moindre, mais également un risque plus faible avec une volatilité limitée, et des SCR moitié moins importants que ceux des actions

de l’autre les indices obligataires, présentant une performance moindre, mais également un risque plus faible avec une volatilité limitée, et des SCR moitié moins importants que ceux des actions

![]() le crédit haut rendement et les taux émergents présentent des niveaux de SCR intermédiaires

le crédit haut rendement et les taux émergents présentent des niveaux de SCR intermédiaires

Le graphique ci-dessous met les SCR des classes d’actif à fin septembre 2013 en regard de leur performance et leur volatilité calculées sur un an glissant.

B. SCR d’une allocation

a. Agrégation des SCR unitaires

Une allocation est définie au sortir du modèle comme une combinaison linéaire des indices disponibles, éventuellement complétée par du monétaire. On réutilise les SCR agrégeables calculés pour les indices et le vecteur de poids de chaque indice au sein du portefeuille optimal pour en déduire ceux de l’allocation.

Solvabilité 2 et modèle d’allocation CPR AM : des concordances réelles

Le calcul du SCR Marché va également influencer le degré de diversification de l’allocation optimale, puisqu’il tient compte d’une matrice de corrélation définie par le régulateur. De la même façon dans notre approche traditionnelle, nous utilisons des matrices de corrélation en fonction des scénarios retenus. Cela revient ici à considérer la matrice définie par le régulateur comme la résultante d’un scénario donné.

L’effet diversification vient non seulement réduire la volatilité de l’allocation optimale, mais également le SCR Marché de l’allocation, comme le montre le graphique ci-dessous. En effet, selon la matrice de corrélation publiée par l’EIOPA dans le cas d’une hausse des taux [5], plusieurs couples de SCR agrégeables ne sont pas ou peu corrélés, ce qui permet de limiter le SCR Marché.

Ci-dessous un exemple de calcul de SCR Marché à partir des SCR agrégeables d’une allocation.

b. Calcul du SCR Forward

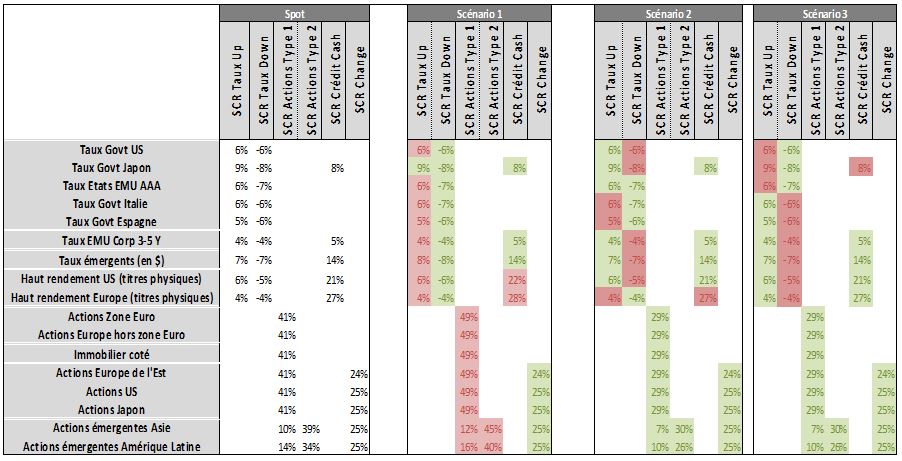

Les contraintes en SCR sont des contraintes réglementaires, qui ne doivent pas seulement être vérifiées en date d’investissement, mais également à la date d’horizon des prévisions.

Une nouvelle notion intervient en complément du SCR en date d’investissement (noté SCR Spot), celle de SCR Forward, correspondant au SCR calculé en date d’horizon des prévisions de l’allocation. Contrairement au SCR Spot, calculé en appliquant aux données de marché spot les chocs réglementaires pour revaloriser l’indice, dans le cas du SCR Forward, on calcule la différence de valorisation en choquant des prévisions de données de marché.

Ce calcul est effectué pour chacun des scénarios du modèle d’allocation, ce qui fournit trois jeux de SCR Forward, qui tiennent compte de prévisions différentes sur les données de marché.

Le tableau ci-dessous présente, pour quelques indices utilisés dans l’allocation, les SCR Spot et les SCR Forward à fin septembre 2013. Les SCR Forward sont calculés à partir des prévisions selon les 3 scénarios du modèle d’allocation CPR AM à fin août 2013 :

III. Construire une allocation sous contrainte de SCR

A. Déterminer une allocation efficiente

Nous avons adapté le modèle d’allocation multi-scénarios pour intégrer les contraintes sur les SCR du portefeuille optimal. L’optimisation se fait toujours sur le couple rendement / risque, mais on vérifie que chaque allocation respecte le SCR maximal autorisé. Il ne s’agit donc pas d’optimiser le SCR de l’allocation, mais bien de vérifier que l’allocation obtenue respecte cette nouvelle contrainte, en date d’allocation et en date d’horizon des prévisions.

B. Exemple d’arbitrages réalisés par le modèle lorsqu’on ajoute une contrainte de SCR

Dans l’exemple ci-dessous, le portefeuille initial, issu d’une optimisation sans contrainte de SCR, a une volatilité de 8%, et son SCR est de l’ordre de 25%.

Lors de l’ajout d’une contrainte de SCR maximal à 20%, la répartition taux-actions évolue naturellement vers une allocation avec moins d’actions. Le graphique ci-dessous montre qu’elle passe de 60% taux /40% actions à 74%/26%.

A cet effet s’ajoute une réallocation au sein même des actions : les actions émergentes disparaissent presque complètement au profit d’actions EMU, dont le choc est 10 points moins élevé puisque c’est celui de la zone OCDE et ne présente pas de risque de change vis-à-vis d’un assureur européen. Les actions Japon quant à elles, sont moins attractives, puisque leur risque de change augmente leur SCR.

Concernant le crédit, le haut rendement US, très pénalisé par son SCR, diminue au profit du crédit Investment Grade. Ce dernier est doublement favorisé dans l’allocation puisqu’une partie du poids initial des actions est également reporté sur cette classe d’actifs.

Ces effets sont amplifiés lorsque l’on abaisse la contrainte de SCR, comme le montre le graphique ci-après, comparant les allocations pour différents niveaux de SCR maximal.

La réforme Solvabilité II en introduisant une vision plus exhaustive du risque marque une étape importante. Elle vient conforter a posteriori les axes de travail de nos équipes, rendant notamment incontournable l’utilisation de modèles afin de prendre en compte des jeux de contraintes de plus en plus complexes, voire superposés.

Elle exige enfin la flexibilité des outils, eu égard aux évolutions continues des règlementations et de leur mode d’application.

Bibliographie

QIS5 Technical Specifications European Commission – Financial Institutions Insurance and Pensions – 5 juillet 2010

Draft Implementing Measures Solvency II – European Commission – 31 octobre 2011

Revised Technical Specifications for the Solvency II valuation and Solvency Capital requirements calculations (part I) EIOPA – 21 décembre 2012

Technical Specifications for the Long Term Guarantee Assessment – EIOPA – 28 Janvier 2013

Laura Gesret-Jubin , Octobre 2013

Notes

[1] European Insurance and Occupational Pensions Authority

[2] Dans la suite, le terme SCR agrégeables fait référence à ces briques.

[3] La durée des mesures transitoires n’est pas encore décidée.

[4] Technical Specification on the Long Term Guarantee Assessment (Part I) – Janvier 2013

[5] L’EIOPA publie en effet deux matrices de corrélation, l’une dans le scénario de hausse des taux, et l’autre dans le scénario de baisse.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |