| https://www.next-finance.net/fr | |

|

Opinion

|

Chine : Croissance, dette et ambitions mondiales

Selon Stéphane Monier, CIO chez Lombard Odier, alors que les Etats-Unis ne dominent plus l’e ?conomie mondiale, des signes montrent que la deuxie ?me plus grande e ?conomie de la plane ?te pourrait monter en puissance. Le projet chinois « One Belt, One Road » traduit les grandes ambitions du Pre ?sident Xi Jinping.

Alors que les Etats-Unis ne dominent plus l’e ?conomie mondiale, des signes montrent que la deuxie ?me plus grande e ?conomie de la plane ?te pourrait monter en puissance. Le projet chinois « One Belt, One Road » traduit les grandes ambitions du Pre ?sident Xi Jinping. Depuis longtemps, nous avons confiance dans la croissance chinoise et son univers d’investissement, qui motivent notre surponde ?ration actuelle dans la dette et les actions du marche ? e ?mergent. A l’approche d’un e ?te ? de ?licat sur le plan politique en Chine, les risques ge ?opolitiques et financiers contrastent selon nous avec une belle promesse pour les investisseurs.

Une croissance e ?conomique effre ?ne ?e – et ses conse ?quences

Le re ?cent essor e ?conomique de la Chine est une re ?ussite sans pre ?ce ?dent. Apre ?s les importantes re ?formes mises en œuvre en 1978, l’e ?conomie chinoise a enregistre ? une progression moyenne annuelle de pre ?s de 10 % jusqu’en 2014, faisant ainsi sortir 800 millions de personnes de la pauvrete ?, une e ?volution sans pre ?ce ?dent. Aujourd’hui, le pays est la deuxie ?me plus importante e ?conomie du monde et la plus grande en termes de parite ? du pouvoir d’achat.

Si son e ?conomie ralentit, a ? cause du vieillissement de sa population et de la diminution des gains de productivite ?, les autorite ?s tablent toujours sur une croissance supe ?rieure a ? 6,5 % cette anne ?e [1], l’e ?conomie poursuivant sa transition des secteurs manufacturier et des exportations vers celui de la consommation inte ?rieure. Cela cre ?e de formidables opportunite ?s pour les investisseurs habitue ?s aux faibles rendements de la plupart des pays de ?veloppe ?s.

Bien su ?r, la croissance chinoise a eu un prix : pollution et de ?ga ?ts inflige ?s a ? l’environnement ; ine ?galite ?s des progre ?s entre l’Est co ?tier de ?veloppe ? et l’Ouest rural ; accroissement rapide de la dette et des cre ?ances irre ?couvrables dans le syste ?me bancaire ; de ?veloppement insuffisant des institutions et du syste ?me judiciaire ; effervescence du marche ? immobilier dans les villes ; et de ?se ?quilibre net par rapport au reste de l’e ?conomie mondiale, me ?me s’il est en faveur de la Chine.

Comme l’histoire l’a re ?gulie ?rement montre ?, la gestion d’une croissance effre ?ne ?e est toujours un difficile exercice d’e ?quilibriste : les faux pas commis par les voisins de la Chine, a ? l’instar du Japon (bulle immobilie ?re/boursie ?re qui a e ?clate ? en 1992) et de la Core ?e du Sud (qui a connu une crise de change en 1997), au cours de leur propre de ?veloppement e ?conomique en sont la preuve. En re ?alite ?, le monde est toujours tre ?s inquiet de la situation en Chine. Tout re ?cemment, fin avril-de ?but mai, lorsque les actions ont chute ?, les rendements des obligations souveraines ont atteint leur niveau le plus e ?leve ? en deux ans, et les de ?fauts d’obligations ont pratiquement atteint des niveaux record.

Risques géopolitiques et financiers

Nous reconnaissons que les investisseurs ont de bonnes raisons de s’inquiéter de la politique menée dans la région. La Chine est située dans l’une des régions du monde les plus exposées aux risques géopolitiques, où les ambitions des trois plus grandes économies mondiales (Etats-Unis, Chine et Japon) se heurtent aux motivations obscures de la Corée du Nord et aux objectifs de plusieurs nations asiatiques en pleine ascension. Il n’existe aucun plan stratégique pour résoudre les conflits régionaux, et il est impossible de prédire les mouvements de la Corée du Nord ou de quelle manière les litiges en Mer de Chine méridionale ou orientale évolueront. Nous voulons simplement souligner qu’un nouveau gouvernement sud coréen peut annoncer à tout le moins un cadre diplomatique plus stable et que la « diplomatie du carnet de chèques » menée par la Chine peut apaiser les inquiétudes de certains de ses voisins du sud, notamment les Philippines, quant à son expansion en Mer de Chine méridionale.

Selon nous, le principal problème pour les investisseurs qui souhaitent investir en Chine dans les 3 à 5 prochaines années est le risque financier, puisque le pays accuse un rapide accroissement de la dette.

En 2016, cette dette contractée majoritairement par les entreprises et les ménages a dépassé 250% du produit intérieur brut (PIB). Ces dernières années, les autorités se sont efforcées de gérer les créances douteuses et le risque systémique dans le secteur bancaire, et elles continuent de soutenir un grand nombre d’entreprises en déclin, appelées « sociétés zombie », notamment de grandes entreprises détenues par l’Etat. Toutes ces créances ne pourront pas être honorées à moyen terme. Cela laisse les décideurs politiques face à un choix épineux : accepter une inflation nettement plus élevée, qui ferait l’effet d’un impôt sur des ménages qui épargnent déjà 40% de leurs revenus ; ou accepter la défaillance d’une grande part des créances, une décision délicate et politiquement risquée.

Les opportunités au cours de l’année du coq et au-delà

Mais pour l’heure, nous ne redoutons aucun atterrissage brutal de l’économie chinoise. La volatilité enregistrée à la fin du mois d’avril et en mai reposait en effet largement sur les efforts déployés par Pékin pour atténuer une partie de l’effet de levier des marchés financiers. La majeure partie du crédit bancaire est financé par les dépôts et les dettes hypothécaires restent faibles en terme de pourcentage du PIB. Nous pensons qu’il existe de nombreuses raisons d’admirer les récents efforts de planification et d’élaboration de la politique économique de la Chine, et les autorités ont toujours la main sur d’importants leviers fiscaux et monétaires, grâce auxquels ils peuvent continuer à soutenir l’économie, dont 3 milliards de dollars américains (USD) de réserves en devises [2].

Cette année plus que toute autre, ils ont raison de maintenir le cap, puisque le congrès national quinquennal du Parti communiste se tiendra en novembre.

Compte tenu de leur vieillissement, un nombre significatif des plus hauts dirigeants pourraient alors être remplacés, et le Président Jinping tentera de mettre en place de nouveaux alliés, de renforcer la discipline et de marquer durablement de son empreinte la philosophie du parti. A un moment si décisif sur le plan politique, les autorités seront plus que jamais disposées à éviter une chute brutale des cours boursiers, des fluctuations de change ou un resserrement trop agressif du marché immobilier.

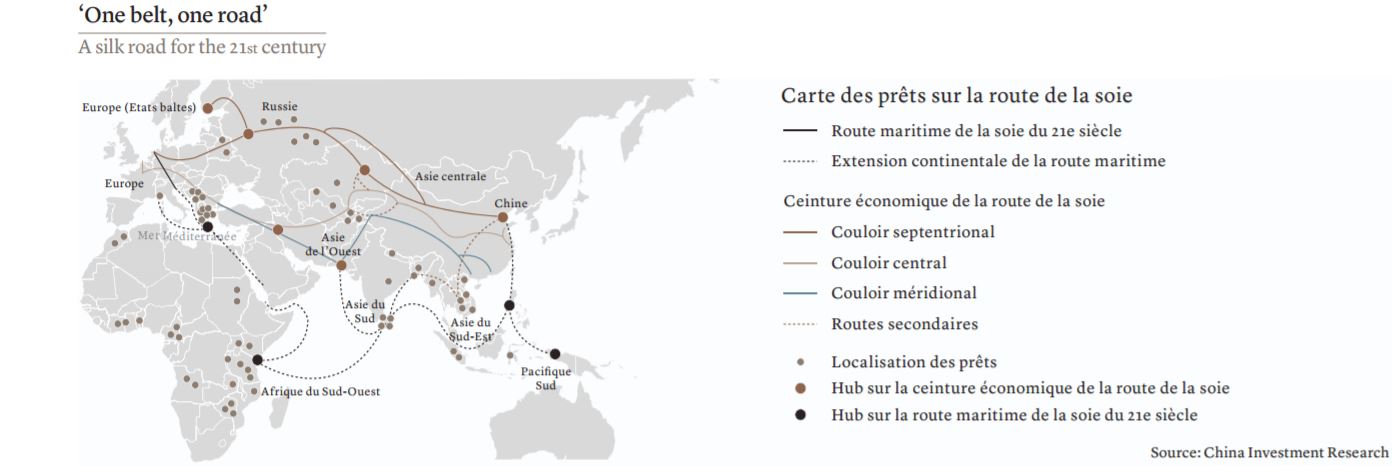

Parallèlement, le protectionnisme commercial revendiqué par le Président américain Donald Trump ne s’est en grande partie traduit par aucune mesure concrète, et alors que les Etats-Unis se retirent du partenariat trans-pacifique, la Chine semble prête à s’engouffrer dans la brèche. La Chine a récemment intensifié ses efforts pour conclure un Partenariat économique régional global (Regional Comprehensive Economic Partnership ou RCEP) en Asie, qui, malgré une portée plus limitée que le partenariat trans-pacifique, offrirait un cadre de libre échange à la région. Dans le même temps, la campagne « One Belt, One Road » du Président Jinping le positionne comme l’un des plus ambitieux dirigeants chinois contemporains. Les divers projets d’infrastructures prévus constitueraient un réseau sans précédent d’échanges commerciaux et d’investissements, reliant la Chine à l’Europe par voie terrestre, à travers l’Asie centrale et la Russie, et par voie maritime à travers l’Afrique et la Méditerranée (voir le graphique ci-dessous). Si les détails sont encore flous pour l’heure, et si de nombreux projets peuvent ne jamais se réaliser, cette manœuvre politique semble pour le moins avisée, car elle inspire confiance dans la région et constitue une promesse de gains pour les voisins de la Chine et d’une extension du réseau commercial.

A plus long terme, bien sûr, la Chine conserve sa position

de force, en tant que créancier net du monde, affichant

d’importants excédents commerciaux et de la balance des

opérations courantes. Elle peut également se targuer d’avoir des

entreprises impressionnantes qui ouvrent la voie dans les secteurs

de la « nouvelle économie », tels que le commerce en ligne, les

énergies renouvelables et les voitures électriques. Nous pensons

que l’infrastructure physique et technologique chinoise continuera

à soutenir son économie, la croissance étant appelée à ralentir

progressivement pour atteindre un taux plus sage de 3 à 4% dans

les 10 à 20 prochaines années, ce qui offre pléthore d’opportunités à

long terme pour les investisseurs avisés.

Stéphane Monier , Juin 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |