| https://www.next-finance.net/fr | |

|

Réglementation

|

BNP – Autopsie d’un crime

Les sanctions prononcées à l’encontre de BNP ont soulevé d’innombrables questions, juridiques, financières, économiques et politiques. Axiom Alternative Investments répond à celles qui reviennent le plus dans les demandes de ses clients...

Les sanctions prononcées à l’encontre de BNP ont soulevé d’innombrables questions, juridiques, financières, économiques et politiques. Celles qui reviennent le plus dans les demandes de nos clients, sont les suivantes :

- Les sanctions infligées à BNP par les autorités américaines sont-elles un acte de guerre économique ou sont-elles justifiées ?

- Y-a-t-il une inflexion significative de la politique américaine sur cette question qui ferait peser un risque important sur les banques ?

- Les banques sont-elles vouées à « rendre » tous leurs profits en amendes et sanctions diverses ?

- Qui sont les prochaines banques sur la liste ?

Avec un regard qui n’aura jamais l’acuité d’un avocat américain spécialiste des questions d’embargo, nous cherchons ici à y répondre aussi précisément que possible. Cette analyse se fonde sur notre lecture (i) de la législation américaine et (ii) de tous les documents qui ont été publiés par le département américain de la justice (accord, exposé des faits, etc.)

Posons d’abord le cadre général.

Quelles sont les infractions ?

Depuis 1997, un Executive Order du président Clinton impose un embargo sur le Soudan, renforcé par une décision du président Bush en 2006. Le Président Clinton avait déjà adopté des mesures similaires sur l’Iran en 1995. Quant à Cuba, l’embargo est ancien puisqu’il date de 1960. C’est donc à des règles bien établies que la BNP était confrontée. Ces décisions présidentielles trouvent une base légale dans deux actes du Congrès : la loi « IEEPA » (International Emergency Economic Powers Act) qui vise principalement les terroristes, narcotrafiquants, etc., et la loi « TWEA » (Trading With the Enemy Act) qui vise aujourd’hui Cuba et la Corée du Nord. La distinction n’est pas neutre, car les sanctions sont nettement plus faibles dans le cadre du TWEA.

Sans entrer dans les détails techniques, on peut simplifier la nature de l’embargo en disant que ces lois interdisent tout commerce de biens avec ces Etats et leurs entités publiques ou parapubliques ainsi que toute transaction en dollars. L’idée sous-jacente est donc de les isoler en les privant de l’usage de la première monnaie mondiale, le dollar américain.

Un bureau du trésor américain, l’OFAC, recense toutes les sanctions infligées dans ce cadre (entre dix et trente par an) depuis 2003. On y trouve, pêle-mêle, des paiements effectués par l’ATP Tour à des joueurs de tennis iraniens, des ventes de matériel médical… et des virements en USD réalisés par des banques.

Ce qui est reproché à BNP, en substance, c’est d’avoir permis au Soudan, à l’Iran et à Cuba de contourner cet embargo en réalisant des transactions en USD, principalement du financement du commerce extérieur.

Pour réaliser la compensation des opérations en USD, BNP en France ou en Suisse réalisait ces opérations puis effectuait la compensation avec une banque américaine (membre du groupe ou non) sous son propre nom, sans indiquer les bénéficiaires réels des opérations. BNP agissait en quelque sorte comme un faux nez de ses clients soudanais, iraniens ou cubains.

Le montant des sanctions est-il justifié ?

Principe général

C’est naturellement la question la plus importante et celle sur laquelle nous ne pouvons apporter qu’un éclairage partiel, fondé sur notre lecture du droit et des faits tels qu’ils sont décrits dans les accords transactionnels.

Rappelons tout d’abord qu’au regard du droit américain BNP était confrontée à quatre sanctions possibles :

- Une sanction « civile » imposée par l’OFAC pour violation de l’embargo ;

- Une sanction réglementaire imposée par la FED ;

- Une sanction « criminelle » imposée pour le non-respect des lois fédérales - le fait de conspirer pour contourner délibérément les lois d’embargo étant un crime additionnel au simple fait de contourner l’embargo (USC Titre 50 Section 1705) ;

- Une sanction « criminelle » imposée pour le non-respect des lois de l’Etat de New-York pour avoir communiqué de fausses informations dans le but de dissimuler un crime (Loi Pénale de NY, Section 175.10).

La pénalité totale payée par BNP se divise donc en quatre composantes, la négociation portant sans doute aussi sur la répartition entre ces différentes entités américaines.

En 2008, après l’augmentation des pénalités maximales votées par le Congrès cette même année, l’OFAC a publié des critères de détermination des pénalités imposées. Deux critères principaux permettent de qualifier le quantum de la sanction : les violations ont-elles été volontairement communiquées à l’OFAC et ces violations étaient-elles énormes, flagrantes (« egregious » en anglais). Le tableau ci-dessous résume les conséquences de cette classification.

On le voit, le fait de communiquer volontairement les infractions a un impact important (du simple au double) et le fait de commettre des infractions flagrantes conduit principalement à déplafonner la sanction, donc avec un effet très différent suivant qu’il y a une multitude de petites infractions ou un petit nombre de grosses infractions.

Ces montants dits « de base » sont ensuite ajustés en fonction de facteurs tels que la coopération des justiciables (baisse d’environ 25% à 40%) ou l’absence d’infractions antérieures (baisse de 25%).

Par ailleurs, les infractions pénales dont BNP était accusée sont passibles d’une amende égale au double du gain retiré des infractions et d’une peine de prison.

La plupart du temps, lorsqu’un accord amiable est trouvé, y compris sur le volet criminel, les conséquences financières correspondantes sont imputées sur la sanction « civile » infligée par l’OFAC.

Application à BNP

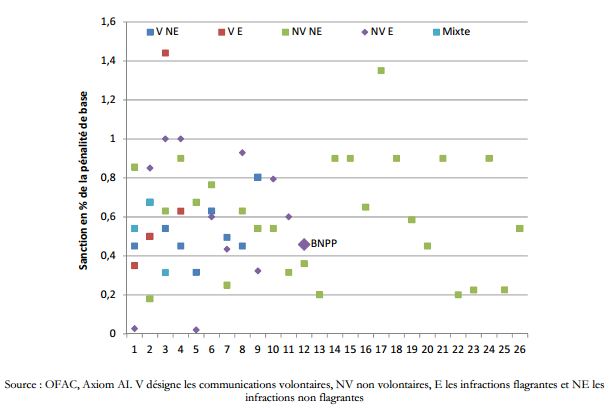

Nous avons comparé la sanction infligée à BNP aux 53 sanctions infligées depuis 2012 (qui vont, exception faite de BNP, de 9000$ à 619M$), en raison de la plus grande transparence sur les sanctions depuis cette date, ainsi qu’aux sanctions importantes infligées aux banques depuis 2009.

Le graphique ci-dessous indique la sanction en % de la pénalité de base telle que calculée suivant les critères décrits ci-dessus. La moyenne générale se situe à 59%.

Sanction en % de la pénalité de base

En % de la pénalité de base, la sanction infligée à BNP n’apparaît ni particulièrement sévère ni particulièrement laxiste. En réalité, ne sortent du lot que les sanctions particulièrement indulgentes infligées à Clearstream (151M$) et à Dal-Tech Devices [1] (10000$) et particulièrement sévères infligées à American Express et Bank of Guam. Ce graphique permet d’ailleurs de comprendre aisément les chiffres qui ont circulé dans la presse : 20Mds$ est peu ou prou la pénalité de base qui aurait pu être infligée sans facteurs atténuants et la provision de 1Mds$ prise par BNP, franchement très optimiste, a sans doute été estimée en fonction de la sanction infligée à Clearstream. A titre d’exemple, ING a payé 92% de la « base penalty », HSBC 32%, Barclays 80%, Crédit Suisse 31%. BNP est donc en milieu de peloton.

Reste à savoir si la pénalité de base était justifiée : selon les faits publiés par le DOJ (et que BNP a reconnu même si c’est sous la pression d’une sanction plus grave) BNP n’a pas communiqué les infractions volontairement. Qualifier les faits de flagrants nous paraît également ne pas être une exagération grossière : les emails produits par les autorités américaines paraissent attester que BNP savait qu’elle contournait l’embargo, qu’elle utilisait volontairement des banques « faux-nez » à leur insu pour dissimuler les bénéficiaires des opérations [2] , qu’elle avait demandé plusieurs opinions juridiques et que celles-ci étaient devenues très négatives à partir de 2006, mais que la banque avait choisi de passer outre pour des raisons commerciales, que le front-office en charge agissait avec l’accord du management et en toute connaissance des risques puisqu’il avait cherché à changer la devise de certaines opérations pour couvrir le risque, que les demandes de crédit indiquaient clairement que la complexité des transactions était justifiée uniquement pour contourner les règles de l’embargo américain, etc

Dès lors (si les faits reconnus par BNP sont exacts) le calcul que nous avons fait de la pénalité de base en fonction des indications qui figurent dans les documents déposés devant la justice et des règles purement mécaniques publiées en 2008, revient à 19,109,231,550$ contre un chiffre de 19,272,380,006$ donné par l’OFAC. A nouveau, difficile d’y voir un traitement exagérément sévère…

Il n’y a donc pas d’évolution dans la pratique des autorités américaines, qui se sont tenues à leurs critères habituels et en particulier à ceux qui ont été appliqués à ING, HSBC, Barclays, Credit Suisse, Bank of Tokyo-Mitsubishi UFJ, autant de banques qui ont déjà été sanctionnées.

Pourquoi BNP a payé une amende aussi colossale ?

La réponse tient en plusieurs chiffres :

- 9,554,615,775.18$, c’est le montant total des mouvements de cash illicites reconnus par BNP, très supérieur aux 1.7mds$ reconnus par ING, la seconde banque la plus sanctionnée, qui avait eu la bonne idée de révéler spontanément aux autorités américaines certaines de ces opérations.

- 160Mds$, c’est le montant des lettres de crédit octroyées par BNP à des entités sous embargo. Fort heureusement, l’OFAC n’a pas retenu ce chiffre dans ses calculs, se contentant des mouvements de cash physique (les LC sont souvent des engagements non tirés), mais les sommes sont stratosphériques.

- 50% : le montant des réserves de change du Soudan détenues chez BNP Genève.

- 25% : la proportion du commerce extérieur soudanais qui était financé par BNP Genève !

Il n’y a donc pas d’explication mystérieuse ou de conspiration : si les faits reconnus sont exacts, BNP a réalisé un nombre colossal de transactions avec le Soudan, pour des revenus certainement très élevés et la sanction n’est pas dénuée de proportionnalité. Les infractions sur le Soudan représentent 87.3% de la sanction, 12.36% pour l’Iran, 0.31% pour Cuba et 0.02% pour la Birmanie.

Quels sont les risques pour les autres banques ?

Comme nous venons de le voir, il n’y a pas de changement dans la politique américaine. Les risques pour les banques qui ont déjà été sanctionnées nous semblent donc très faibles car on peut penser qu’elles ne joueront pas deux fois avec le feu.

S’agissant des banques qui n’ont pas été sanctionnées, le risque porte principalement sur deux pays : le Soudan et l’Iran, notamment du fait de leurs exportations de pétrole qui sont souvent financées en USD. Il faut cependant y ajouter un troisième pays même s’il n’est plus aujourd’hui sous embargo : la Lybie. C’est sur ce pays qu’ING a été principalement sanctionné et on peut également craindre qu’Unicredit, qui comptait la Lybie parmi ses actionnaires stratégiques, ait réalisé des transactions illicites un actionnaire qui serait logiquement un bon « client naturel », et ce avant la levée de l’embargo.

Par ailleurs, il est certain qu’aucune banque – française ou autre – n’a des relations aussi fortes avec le Soudan.

Des sanctions aussi élevées que celles infligées à BNP paraissent donc irréalistes. En revanche, on peut souligner que parmi les grands acteurs du financement du commerce extérieur, Deutsche Bank, CASA, Natixis et Unicredit n’ont, à notre connaissance, pas encore été sanctionnés et donc sont plus sensibles à ce risque.

Nous savons que la succursale américaine de la Société Générale a scellé un accord à l’amiable avec l’OFAC en 2011 pour un montant de 111k$ au sujet de flux de paiement d’un montant total de 330k$ dans le cadre de lettres de crédit garantissant la livraison de navires détenus par une entité publique iranienne. SG a indiqué explicitement qu’elle avait fait l’objet d’une demande d’information, qu’un audit était en cours mais que les conséquences éventuelles ne seraient pas « matérielles ». Crédit Agricole et Deutsche Bank, dans leurs rapports annuels 2013 mentionnent également une coopération en cours avec l’OFAC. Aucune de ces banques ne semble à ce jour avoir volontairement communiqué une infraction à l’OFAC (excepté SG en 2011).

En tout état de cause, on peut cependant affirmer sans grand risque qu’une banque française sera sanctionnée : en effet, dans les documents publiés par le DOJ se trouve un email d’un salarié de BNP affirmant que la « [Banque française 1] savait très bien qu’elle ne devait pas mentionner le mot Cuba ou Cubain dans les transferts et qu’il le lui avait rappelé au téléphone le matin même ». Nous ne savons pas qui est « Banque française 1 », mais les autorités américaines le savent et à ce jour la seule banque française sanctionnée par l’OFAC est SG pour des opérations iraniennes. Le montant potentiel de la sanction liée à ces opérations sera cependant très inférieur à ce que BNP a payé puisque la partie cubaine ne représente, pour BNP, qu’environ 1mds$ et qu’une banque « complice » serait sans doute moins punie (ne serait-ce que parce qu’elle n’a pas participé à toutes les opérations.)

Adrian Paturle , David Benamou , Philip Hall , Juillet 2014

Notes

[1] Dans ce second cas les sanctions criminelles ne sont pas connues et doivent s’ajouter au chiffre utilisé

[2] Elle dissimulait même à sa filiale américaine la réalité des opérations !

Focus

Réglementation Remplacement des taux Euribor / Libor : Quelles conséquences pour les emprunteurs/prêteurs et les produits dérivés de taux d’intérêts ?

L’abolition de la publication du LIBOR était prévue pour 2020, mais la réforme a été repoussée à fin 2021 face au manque de préparation du système financier international.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |