| https://www.next-finance.net/fr | |

|

Opinion

|

Aucun répit pour les valeurs britanniques

Le marché actions britannique a connu un début d’année 2018 difficile. Il a sous-performé les actions internationales pendant la majeure partie de la dernière décennie, et l’écart s’est creusé après le référendum sur le Brexit en juin 2016.

Le marché actions britannique a connu un début d’année 2018 difficile. Il a sous-performé les actions internationales pendant la majeure partie de la dernière décennie, et l’écart s’est creusé après le référendum sur le Brexit en juin 2016. Le nouvel accord sur la période de transition entre le Royaume-Uni et l’Union européenne parvient à lever certaines incertitudes concernant le Brexit, mais n’accorde, selon nous, aucun répit aux valeurs britanniques.

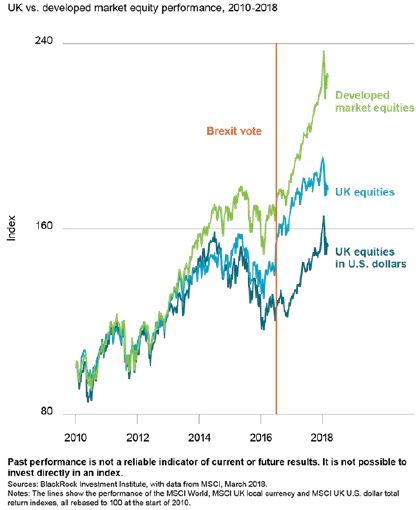

Le graphique ci-dessus montre la faible performance du marché actions britannique par rapport aux autres marchés développés. La sous-performance est encore plus significative en dollar – notamment à cause de la forte dépréciation de la livre sterling qui s’est accentuée dans la foulée du Brexit. La devise britannique a retrouvé une certaine vigueur en 2017, pesant ainsi sur les bénéfices réalisés à l’étranger des entreprises cotées à la bourse de Londres. La composition du marché britannique a aussi contribué à sa récente sous-performance. La pondération des secteurs ayant sous-performé en 2017, comme les biens de consommation de première nécessité ou l’énergie, est assez élevée au sein des indices représentatifs des grandes capitalisations britanniques. Et la faible pondération du Royaume-Uni au secteur des technologies a également affecté la performance par rapport aux principaux indices internationaux qui sont fortement exposés à ce secteur.

Le graphique ci-dessus montre la faible performance du marché actions britannique par rapport aux autres marchés développés. La sous-performance est encore plus significative en dollar – notamment à cause de la forte dépréciation de la livre sterling qui s’est accentuée dans la foulée du Brexit. La devise britannique a retrouvé une certaine vigueur en 2017, pesant ainsi sur les bénéfices réalisés à l’étranger des entreprises cotées à la bourse de Londres. La composition du marché britannique a aussi contribué à sa récente sous-performance. La pondération des secteurs ayant sous-performé en 2017, comme les biens de consommation de première nécessité ou l’énergie, est assez élevée au sein des indices représentatifs des grandes capitalisations britanniques. Et la faible pondération du Royaume-Uni au secteur des technologies a également affecté la performance par rapport aux principaux indices internationaux qui sont fortement exposés à ce secteur.

Pas de catalyseurs

Les incertitudes liées au Brexit expliquent en partie la faible performance des actions britanniques. En 2017, la croissance du Royaume-Uni a sous-performé celle des autres grandes économies mondiales. Lors de la saison d’annonces des résultats du quatrième trimestre, davantage d’entreprises britanniques ont invoqué la faiblesse du niveau de consommation, tandis que la croissance des investissements est modeste au Royaume-Uni par rapport aux autres pays. Depuis le vote du Brexit, les actions britanniques présentent une décote plus importante que les valeurs internationales. Le secteur financier, qui représente une part importante de l’économie britannique, est extrêmement sensible aux problématiques liées au Brexit du fait de l’accès réduit à l’Union européenne que ce dernier pourrait impliquer.

Selon nous, l’accord conditionnel sur la transition conclu entre le Royaume-Uni et l’Union européenne la semaine dernière, qui porte sur une période de transition de 21 mois, réduit fortement le risque d’une sortie chaotique l’année prochaine.

Notre Indicateur économique BlackRock Macro GPS montre que la croissance britannique ne tire pas la croissance mondiale vers le haut, et qu’elle est la plus faible parmi les pays du G7. Il pourrait commencer à refléter une amélioration de l’activité économique au Royaume-Uni du fait de la meilleure lisibilité concernant le Brexit, mais il est peu probable que l’accord récemment conclu joue un rôle de catalyseur dans le redressement du marché actions. L’avenir des relations entre le Royaume-Uni et l’Union européenne est très incertain, et laisse entrevoir le risque d’un nouveau risque de Brexit précipité fin 2020. Les espoirs nourris par le Royaume-Uni de voir l’Union européenne accepter un accord commercial sur mesure semblent très optimistes, mais nous pensons que les deux camps vont assouplir leurs positions respectives à l’approche de la date limite prévue pour les négociations.

La livre sterling a bénéficié de l’atténuation des risques à court terme liés au Brexit et de la posture relativement offensive de la Banque d’Angleterre. De notre point de vue, elle pourrait s’apprécier davantage en cas de résolution de la question frontalière entre le Royaume-Uni et l’Irlande, qui reste membre de l’UE. Pour autant, la vigueur durable de la livre sterling nécessiterait sans doute que la croissance britannique se hisse au niveau de celle des autres principaux pays.

En conclusion : Nous pensons que la croissance des bénéfices au Royaume-Uni va sous-performer celle des autres principaux pays, et que la performance sera dictée par les bénéfices plutôt que par les valorisations.

Au Royaume-Uni, nous privilégions les entreprises dont nous anticipons une forte croissance des bénéfices, en particulier celles qui sont exposées aux États-Unis et aux marchés émergents.

Isabelle Mateos y Lago , Avril 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |