| https://www.next-finance.net/fr | |

|

Opinion

|

Actions domestiques chinoises : veuillez conserver vos ceintures attachées !

Alors que tous les yeux étaient rivés sur la Grèce, la valeur des actions domestiques chinoises a chuté de 32 % depuis le 12 juin dernier. À titre de comparaison, ceci représente près de 3 200 Mds de $ de capitalisation partis en fumée, soit plus du quart du PIB de la Chine (fin 2014) et plus de dix fois celui la Grèce !

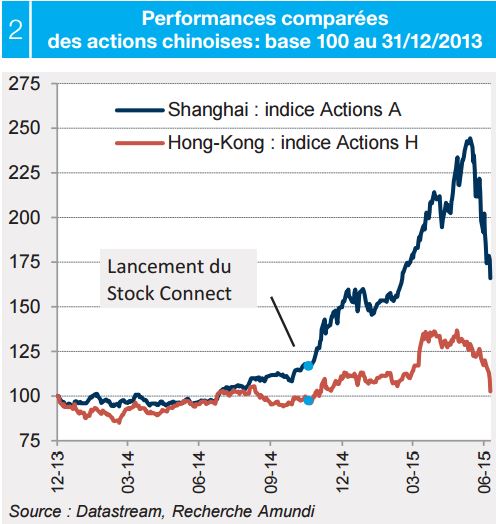

Même si la Bourse de Shanghai demeure en progression de 8 % depuis le début de l’année et qu’il s’agit pour l’heure – essentiellement - de moins-values potentielles, ces milliards envolés risquent de peser sur la confiance. Si dans le Cross Asset du mois précédent, un autre article [1] indiquait fort à propos que l’envolée de la bourse chinoise semblait étrange et annonçait une correction inéluctable, notre ambition ici est plutôt de rappeler dans quel contexte une telle chute a pu se produire, comment est en train de s’articuler la réaction des autorités et fournir quelques points de repère sur le plan de la valorisation. Ceci est loin d’épuiser toutes les interrogations et d’autres reviendront certainement sur le sujet sous un angle plus macroéconomique.

Concernant les éléments de contexte, le graphique 1 qui retrace l’évolution de l’indice de la Bourse de Shanghai depuis 1992 montre clairement différentes étapes :

- avec tout d’abord la formidable envolée initiale du 11 juillet 2005 au 31 octobre 2007, où le marché bondit de plus de 500 %,

- puis l’effondrement (-71 %) du 31 octobre 2007 au 29 octobre 2008 suivi d’un rebond partiel d’octobre 2008 à août 2009, dans la foulée du plan de relance massif des autorités chinoises,

- mais ce rebond finit par tourner court et il s’ensuivit une baisse continue de 43 % du 4 août 2009 au 20 janvier 2014.

Au total, si on met de côté le rebond temporaire d’octobre 2008 - août 2009, ce graphique indique que le marché aura baissé de 67 % en cumulé de son point haut du 31 octobre 2007 à son récent plus bas de janvier 2014.

Il suggère également que le marché de Shanghai est assez déconnecté des places étrangères puisque sa chute en 2008 était déjà largement consommée avant la faillite de Lehman Brothers et répondait surtout à son envolée initiale de 2005 à 2007. Enfi n, le graphique 1 montre également qu’avant de se rétracter tout dernièrement de 32 %, la Bourse de Shanghai s’était de nouveau envolée de +160 % depuis son point bas du 10 janvier 2014 à son plus haut récent du 12 juin 2015. D’une intensité comparable au rallye de 2005-2007, cette dernière hausse apparut d’autant plus paradoxale qu’entre-temps le rythme de croissance du PIB chinois avait quasiment été divisé par deux, passant de +12,7 % en moyenne de 2005 à 2007 à 7,0 % aujourd’hui, voire moins demain.

Comment tout ceci a-t-il pu se produire ?

Si la croissance était loin de justifier un tel appétit pour les actions chinoises, un faisceau d’éléments se sont en revanche conjugués pour nourrir la hausse. On évoquera notamment la volonté délibérée des pouvoirs publics, la politique très accommodante de la PBoC et des autorités de marchés et l’engouement des particuliers, convaincus que la hausse étant orchestrée elle perdurerait encore longtemps. Concernant les pouvoirs publics, la nouvelle équipe qui accéda aux commandes en 2013 se retrouva immédiatement confrontée à une croissance économique en berne, une envolée des dettes publiques et privées [2], des surcapacités dans la plupart des activités liés à la construction (sidérurgie, ciment, verre plat, matériel électrique…), une finance parallèle et une bulle immobilière qui menaçaient. Pour conjurer ces menaces, les autorités chinoises misèrent délibérément sur l’essor de la bourse ; le financement des entreprises par le marché devant pérenniser la croissance, tout en limitant l’envolée du crédit et donc des dettes privées.

Dans le même temps, afin de contrer la spirale déflationniste de l’immobilier et des prix à la production la PBoC, dont les taux étaient demeurés inchangés depuis l’automne 2012, a clairement donné un tour plus incitatif à sa politique monétaire. Sans compter sa dernière intervention du 27 juin dernier, directement destinée à contrer le krach boursier, la PBoC a procédé a pas moins de trois baisses des taux directeurs et deux réductions des ratios de réserves obligatoires depuis décembre 2014. Comme on a pu le constater ailleurs sur d‘autres marchés boursiers, ces assouplissements ont certainement contribué à l’envolée du marché. Cependant, comme plus d’une vingtaine d’autres banques centrales ont réduit leurs taux d’intérêt depuis décembre 2014, ce rallye chinois nous apparait moins lié à la politique monétaire de la PBoC qu’aux évolutions règlementaires incitant à acheter des actions.

À cet égard, il convient de mentionner l’engouement irraisonné pour le « trading sur marge ». Cette pratique revient à une opération de prêt entre un courtier et un investisseur particulier, de façon à ce que celui-ci puisse acheter des actions à crédit. Ce principe assez classique au départ a été en revanche poussé à son paroxysme. Les particuliers ont pu ainsi obtenir des prêts allant jusqu’à dix fois leur apport initial. Par ailleurs, de façon à prêter toujours plus, les courtiers ont multiplié les augmentations de capital. Le dernier exemple en date est celui de Guotai Junan Securities début juin. Ce N° 3 chinois du courtage a non seulement constitué la plus grosse introduction en bourse de Shanghai depuis cinq ans, mais il a également réussi à lever 4,85 Mds d’US $, démultipliant ainsi ses possibilités en matière de prêts. À l’issue des premières cotations, sa valorisation s’était envolée de 44 % passant de 24 Mds à 35 Mds d’US $. Avant lui cette année, d’autres courtiers comme Orient Securities, GF Securities et Huatai Securities ont réussi à lever respectivement pour 1,6 Mds, 3,6 Mds et 4,5 Mds de $ US. Entre la proactivité des courtiers et l’engouement du public, le volume du « trading sur marge » a été multiplié par cinq depuis douze mois pour atteindre 2,1 trillions de yuan (338,7 Mds $) et représenter jusqu’à 30 % des transactions.

Fort de l’assentiment implicite des autorités, les particuliers se sont mis à ouvrir des comptes titres à un rythme toujours plus frénétique. Ainsi, au cours des trois premières semaines de mai 2015, pas moins de dix millions de comptes furent ouverts, soit autant que de 2012 à 2013 !

Des autorités fermement résolues à limiter la baisse

La chute de plus de 25 % de la bourse de Shanghai depuis le 12 juin dernier a conduit les autorités à prendre des dispositions exceptionnelles. Au-delà des inconvénients universels de ce genre de circonstances, ce sujet en Chine est sensible à différents titres : économique, social voire politique. Au plan économique, une perte de confiance durable envers la bourse domestique signifierait un tarissement des possibilités de financement par le marché, à l’heure où l’assainissement financier des sociétés est devenue une priorité. Au plan social, ce sujet est également délicat puisque la Chine est essentiellement un marché de petits porteurs, avec plus de 115 millions d’actionnaires particuliers détenant plus de 200 millions de comptes-titres et réalisant près de 80 % des transactions.

Dans ce contexte très délicat, les autorités se sont résolues à prendre une panoplie de mesures exceptionnelles. On mentionnera en particulier :

- l’intervention de la PBoC le 27 juin dernier qui, ce jour-là a simultanément abaissé ses taux directeurs et réduit les ratios de réserves obligatoires des banques. Si d’ordinaire la PBoC agit sur l’un ou l’autre de ces deux curseurs, c’était la première fois depuis le krach de Lehman qu’elle intervenait simultanément sur les deux à la fois,

- le report sine die des nouvelles introductions en bourse, afin de ne pas assécher davantage les liquidités du marché. La dernière fois que ce genre de mesure fut adopté remonte à 2012. Il s’agissait alors, en pleine période de transition politique, de soutenir le marché,

- l’interdiction aux actionnaires détenant plus de 5 % du capital d’une société chinoise de revendre leurs titres pendant six mois,

- l’assouplissement des règles encadrant le « trading sur marge » afin de ralentir les appels de marge qui se multiplient quand les cours chutent,

- la mise en place d’un fonds de stabilisation réunissant les vingt et un plus gros courtiers de la place. Ces derniers, qui investiraient jusqu’à 15 % de leurs ressources dans ce fonds mobiliseraient ainsi jusqu’à 120 milliards de yuan (19,35 Mds de $ US). Ces montants étant probablement insuffisants pour soutenir le marché, la PBoC ou, alternativement, le fonds souverain chinois, pourrait également abonder à ce fonds. Une telle mesure, nécessiterait l’approbation préalable du State Council. Probablement pour parer au plus pressé, la China Securities Regulatory Commission (CSRC) a ouvert une brèche en autorisant la PBoC à subvenir aux besoins en liquidité de China Securities Finance Corp. – un intermédiaire à capitaux publics – afin que celui-ci puisse continuer à stabiliser le marché.

Par ailleurs plus de la moitié des entreprises cotées ont demandé la suspension de leur cotation.

Un marché à la réputation entachée

Dans ce contexte martial le marché pourrait finir par rebondir, mais il est trop tôt pour se prononcer sur les chances de succès durables des mesures gouvernementales.

Plus fondamentalement, pour que le marché s’assainisse, les valorisations devront revenir à un niveau à la fois plus raisonnable et plus homogène. Ainsi, même si le PER des douze prochains mois des actions A de Shanghai est passé de 19,2x à 13,1x à la faveur de la crise, les actions H équivalentes à Hong Kong se traitent à 6,5x fois.

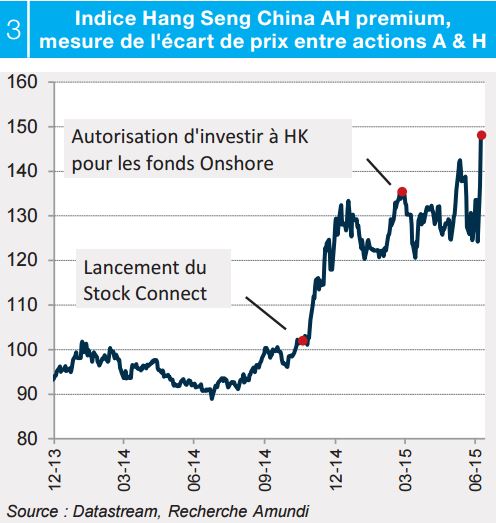

Par ailleurs, l’indice Hang Seng China AH Premium [3], qui mesure la différence de prix entre les actions A et H des plus grandes sociétés de Chine continentale, fournit d’autres indications intéressantes. Son cours actuel de 148 signifi e que les actions A (cotation onshore) conservent une prime de 48 % par rapport aux actions H (cotation offshore). Ceci est à comparer avec une moyenne de 116 depuis 2006, voire 108 si l’on écarte les 20 % de points les plus élevés correspondants aux excès de 2007 et du début d’année. Un corridor compris entre 108 et 116 apparaîtrait ainsi plus soutenable à moyen terme. Toutes choses égales par ailleurs, un retour vers ces niveaux suggèrerait soit un rebond des actions H à Hong Kong, soit une baisse complémentaire de l’ordre de 20 % à 25 % des actions A de Shanghai. Sur ces niveaux, le PE des 12 prochains mois retomberait entre 9,8x et 10,5x, soit peu ou prou les niveaux qui prévalaient avant la grande envolée de fin 2014.

Cette baisse complémentaire finira-t-elle par se matérialiser ou non ? Les autorités ont commencé à déployer un arsenal impressionnant et d’autres mesures pourraient suivre, ce qui à court terme pourrait contrecarrer la baisse. En revanche, certaines mesures, comme les suspensions de cotation ou les reports d’introduction en bourse, sont de nature provisoire et finiront par être levées. Enfin, même si les objectifs économiques de départ – limiter l’endettement des sociétés et mieux allouer le capital- étaient louables - il n’est pas sain que le grand public assimile la bourse à un casino. Dans ce contexte, une fois l’urgence traitée, les autorités devront se repencher en profondeur sur les missions et les instruments de la régulation afin que le marché boursier puisse pleinement remplir sa fonction de financement de l’économie. Dans ce pilotage délicat, la remontée récente des prix de l’immobilier pourrait contribuer à atténuer les tensions sociales du retournement boursier.

Ibra Wane , Juillet 2015

Notes

[1] Cross Asset juin 2015 : « La prochaine correction boursière (chinoise) est préoccupante » Marc-Ali Ben Abdallah, Delphine Georges et Essam N’zoulou.

[2] Selon un rapport de la cour des comptes chinoise, de juin 2008 à juin 2013, la dette publique chinoise est passée de 17 % à 58 % du PIB et la dette privée de 114 % à 157 %, soit de 131 % à 215 % au total. En juin 2014, la dette totale a continué de progresser pour atteindre 251 % du PIB.

[3] Cet indice comprend 58 sociétés cotées à la fois sous forme d’actions A et d’actions H. Quand il est égal à 100, les actions A et H se traitent au même prix, quand il est supérieur à 100, les A sont plus chères, et inversement quand il est inférieur à 100

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |