| https://www.next-finance.net/fr | |

|

Stratégie

|

2018 : Le retour de l’inflation

Selon Christophe Dehondt et Valérie Quesada, Gérant taux et inflation chez CPR AM, la meilleure façon de se positionner face à une remontée graduelle des taux et des break-evens, tout en se protégeant d’un risque de dérapage de l’inflation est d’investir sur une solution pure inflation implicite.

On observe un rebond des anticipations d’inflation depuis fin 2017, quels sont les éléments nouveaux ?

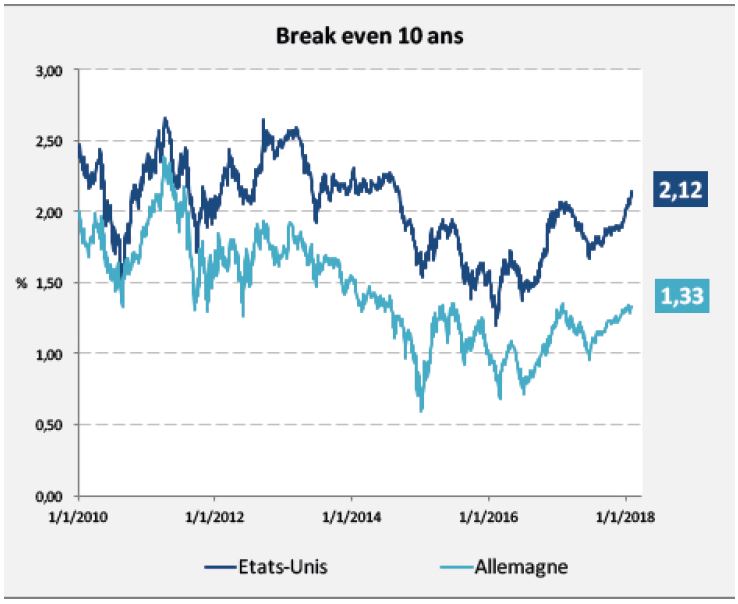

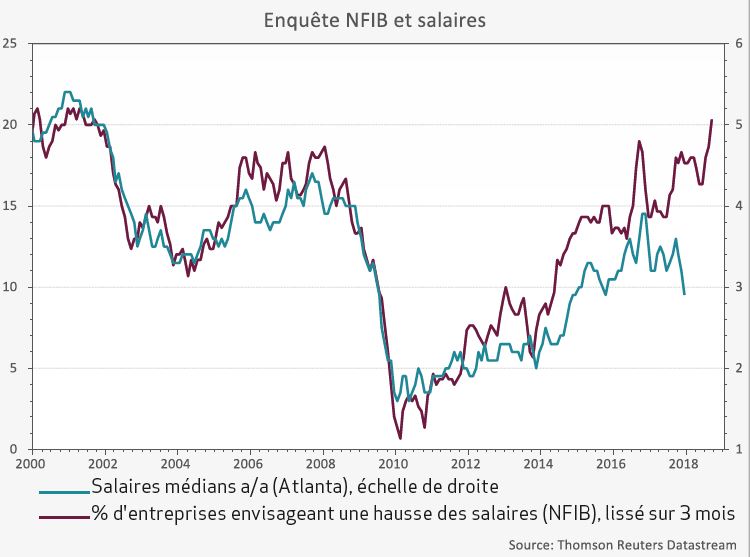

Le point bas des anticipations d’inflation (Break-Even BE) en 2017 a coïncidé avec celui des cours du pétrole fin juin. Depuis, la remontée progressive de l’or noir a entraîné avec elle les BE et servi de catalyseur alors même que les statistiques mensuelles d’inflation décevaient. Le mouvement s’est accéléré fin décembre avec le vote de la réforme fiscale aux Etats-Unis qui a fait bondir les anticipations d’inflation 10 ans US de 1,93% à 2,12% dans la perspective d’un nouveau stimulus sur une activité déjà élevée. Depuis, il ne se passe pas une semaine sans qu’une ou plusieurs grandes entreprises américaines ne communiquent leur intention d’augmenter les salaires (Apple, Disney, AT&T, Bank of America, Wells Fargo, JP Morgan, Boeing, FedEx…). C’est peut-être le signe que l’énigme de la hausse des salaires étonnamment modérée malgré un marché du travail américain au plein emploi est en train de se résoudre. Le rapport sur l’emploi du mois de janvier confirme d’ailleurs ce point avec des salaires en hausse de 2,7% à 2,9% en glissement annuel.

- Source CPR AM

Peut-on parler d’un changement de perception de l’inflation de la part des marchés ?

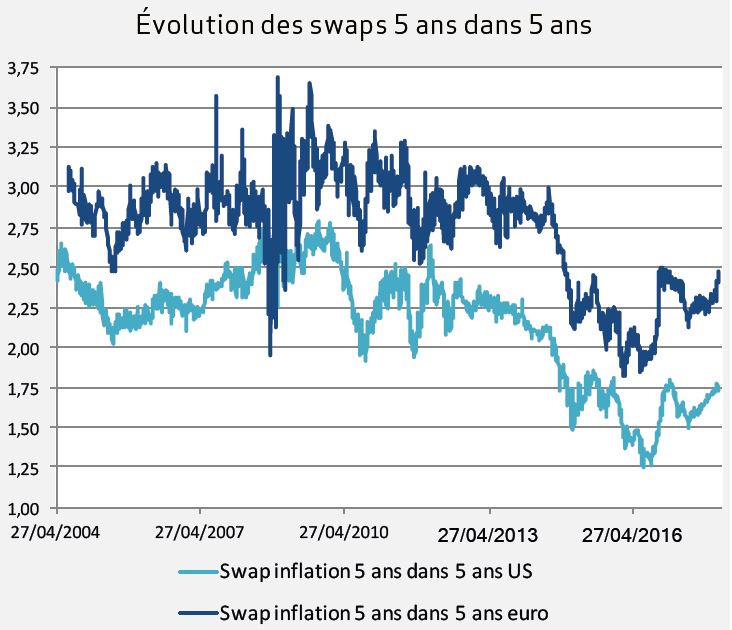

L’année 2017 a confirmé la solidité et la synchronisation de la croissance mondiale ainsi que la reflation des économies, conséquence du soutien massif des autorités monétaires. L’année 2018 va être celle de la transition pour les marchés obligataires qui vont devoir apprendre à se passer progressivement des injections massives de liquidités et renouer avec les incertitudes (risque d’une accélération plus forte de l’inflation à un moment où il s’opère une importante rotation des membres au sein des conseils des banques centrales). Cette normalisation des politiques monétaires ultra accommodantes dans un contexte moins certain se fera progressivement, ce qui devrait limiter toute dérive des taux. Les investisseurs ont semblé valider ce scénario début 2018, ce qui a entraîné les anticipations d’inflation vers le haut. Cela étant, à 2,12%, les break-evens 10 ans US sont à peine supérieurs à ce qu’ils étaient il y a un an au moment de l’euphorie qui a suivi l’élection de M. Trump. Le constat est le même en zone euro avec des BE 10 ans à 1,33%. De même les swaps d’inflation 5 ans dans 5 ans, indicateur surveillé de près par les banquiers centraux pour évaluer leur crédibilité auprès des investisseurs, sont identiques à ce qu’ils étaient il y a un an et encore bien inférieurs à leur niveau moyen. C’est le signe que les marchés ont intégré l’accélération de l’inflation et croient dans la poursuite du mouvement, mais sans pour autant s’inquiéter de son dérapage. Faut-il y voir de la confiance dans l’action des banques centrales ou de la complaisance ? Une chose est certaine, le scénario d’un dérapage de l’inflation n’est pas encore pris en compte par les marchés.

- Source Bloomberg

Quelle stratégie d’investissement obligataire vous semble la plus appropriée dans ce contexte ?

Dans le cas d’une poursuite de la bonne dynamique de la croissance mondiale, l’inflation devrait continuer sa remontée vers les objectifs des banques centrales sans entraîner de fortes tensions sur les taux. Dans ce contexte, les break-evens, poursuivraient leur hausse pour rattraper les indices d’inflation autour de 2,4% sur les BE 10 ans US et 1,50% sur les BE 10 ans euro d’ici la fi n de l’année. Toutefois dans le cas d’un scénario adverse où les pressions inflationnistes se renforceraient, obligeant probablement la Réserve fédérale à accélérer la normalisation de sa politique monétaire, les anticipations d’inflation progresseraient bien plus. La meilleure façon de se positionner face à une remontée graduelle des taux et des break-evens, tout en se protégeant d’un risque de dérapage de l’inflation est d’investir sur une solution pure inflation implicite. Cette stratégie permet de bénéficier d’une exposition à l’inflation et constitue une bonne alternative à une position vendeuse d’obligations coûteuse en portage.

Quelles solutions proposez-vous chez CPR AM ?

CPR AM offre une solution d’investissement pure inflation depuis 2009 dont l’objectif vise à profiter de la hausse des anticipations d’inflation au travers des principaux marchés d’obligations indexées sur l’inflation et ce, sans s’exposer au risque de remontée des taux d’intérêt réels. La gamme CPR Focus Inflation offre une exposition longue à la seule inflation implicite à travers deux fonds, un global (50% Europe et 50% US) et un 100% US, à forte sensibilité (supérieure à 10) avec des marges significatives d’exposition. Les investissements sur la zone dollar sont systématiquement couverts en change, toutefois nous privilégions les supports dérivés (swap d’inflation) au cash dans la mesure où la couverture de change est couteûse compte tenu du différentiel de taux de part et d’autre de l’Atlantique, écart amené à s’accroître encore dans les prochains mois.

Christophe Dehondt , Valérie Quesada , Février 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |